Моделювання ринкових тенденцій на основі моделей агентної поведінки

У роботі розглядається актуальне питання інформаційного впливу на ринкові тенденції на базі використання моделі Ізінга. Проводиться аналіз поведінки агентів за цією моделлю при двох різних коефіцієнтах наслідування.

Модель Ізінга забезпечує загальний фон для створення реалістичних моделей соціальної взаємодії, тому її можна використовувати, як модель фінансової динаміки цін у результаті колективного вирішення сукупності агентів. Ця модель включає імітацію дії зовнішніх новин і приватної інформації. Вона має структуру динамічної моделі Ізінга, у якій агенти мають дві думки (покупка або продаж) з коефіцієнтами зв’язку, а також які мають накопичену інформацію про те, як ринок зреагував на попередні новини. Вивчаються дві версії моделі, які відрізняються між собою тим, як агенти інтерпретують новини, які отримують, та наскільки сильний вплив має вибір попередніх учасників ринку на їх власний вибір [1].

За допомогою цієї моделі видно, що на утворення інформаційних каскадів на ринку впливають не лише новини, а й ставлення учасників ринку до цих новин та до думки решти учасників ринку – коефіцієнт наслідування.

Згідно з даною моделлю учасники ринку приймають рішення спираючись на три різні канали інформованості: взаємний вплив або імітація, новини ззовні та власні судження. Агенти кожного разу оновлюють свою спроможність витягати інформацію з поведінки інших учасників ринку, базуючись на тому, як попередні учасники реагували на зовнішні впливи, наприклад, новини.

При реалізації даної моделі враховувалися коефіцієнти наслідування, коефіцієнти реагування агентів на інформацію ззовні, власні сигнали агентів ринку, кількість агентів, що приймали кожне з рішень (купувати чи продавати) на попередніх етапах, та зовнішні новини, які дають підказки про правильне рішення для агентів на даному етапі. Метою цього дослідження був аналіз поведінки агентів за цією моделлю при двох різних коефіцієнтах наслідування, але рівних для всіх агентів ринку, тобто було введено припущення, що всі агенти ринку однаково схильні до копіювання поведінки попередніх агентів ринку.

Загальний вигляд моделі Ізінга:

\[ s_i(t) = sing[\sum_{j \in N} K_{ij}(t) E_i(s_j)(t) + g_i G(t) + \epsilon_i(t)] \tag{1}\]

де \(E_i(s_j)(t)\) – очікування агента i на основі передбачуваного вирішення агента j: розраховується на основі формули розподілу ймовірностей прийняття того чи іншого рішення одного агента на основі попередніх рішень; \(G(t)\) – вплив зовнішніх новин: у даному експерименті зовнішньою новиною було значення «1», що означає сигнал на купівлю цінних паперів, при чому всі агенти ринку отримують однаковий сигнал; \(g_i(t)\) – коефіцієнт сприйняття зовнішніх новин: фіксоване значення, в перших експериментах \(g_i(t) = 0,25\), далі генерується випадковим чином в інтервалі від 0 до 1; \(K_{ij}(t)\) – коефіцієнт наслідування: фіксується одним значенням для кожного окремого експерименту, визначає характер ринку; \(ε(t)\) – власна перевага (сигнал) агента: генерується випадковим чином у діапазоні від -1 до 1.

Для розрахунку та аналізу інформаційного каскаду за даною моделлю необхідно згенерувати власний сигнал агента випадковим чином, адже кожний агент на ринку має власну думку, щодо вірного рішення і входить на ринок вже з метою продавати чи купувати цінні папери.

На основі моделі Ізінга даний власний сигнал агента є лише складовою частиною остаточно обраного рішення агентом щодо купівлі або продажу цінних паперів. До власної переваги агента додаються зовнішні впливи, які включають в себе: кількість агентів, що зробили вибір до нього за кожну з альтернатив – \(E_i(s_j)(t)\) , інформація з новин, при чому \(G(t)=1\) для позитивних новин і \(G(t)=-1\) для негативних новин, а також коефіцієнти, які показують наскільки схильним є агент до переймання на себе вибору інших \(K_{ij}(t)\) та наскільки агент довіряє зовнішнім новинам \(g_i(t)\).

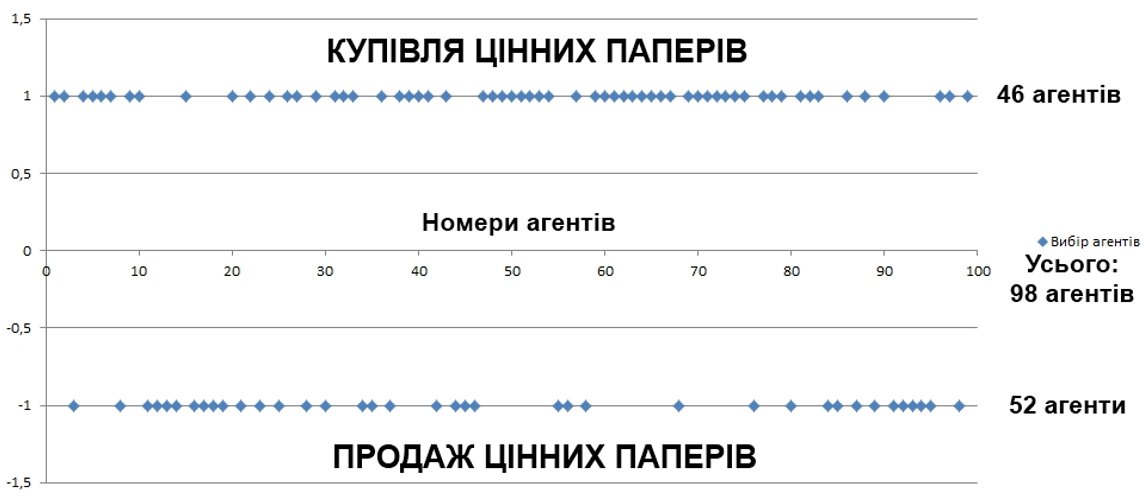

У даному комп’ютерному експерименті були змодельовані дві ситуації: коли коефіцієнт наслідування дорівнював 0,03 та 0,08. Виявилось, що при \(k = 0.03\), інформаційний каскад не виникає (рис. 1), а при \(k = 0.08\) – виникає гостро виражений інформаційний каскад, який навіть не змінюється при втручанні експерта – агента з високим власним сигналом про переваги (рис. 1).

З рисунку 1 видно, що агенти приймають рішення практично незалежно один від одного і базового інформаційного каскаду не виникає. Як тільки агенти один за одним починають приймати рішення про продаж, каскад перебивається тими, хто вважає більш вигідним купувати цінні папери.

Література

- Солодухін С.В., Хорошун В.В. Моделювання масової поведінки агентів в економічних системах: моделі, методи, прикладні аспекти: монографія. - Запоріжжя: ЗНУ, 2020. – 293 с.