Застосування дистрибутивно-лагових моделей для аналізу інвестиційних процесів

У роботі побудовано дистрибутивно-лагову модель, яка дозволяє здійснити оцінку впливу зростання рівня ділової активності в українській економіці на обсяг іноземних інвестицій.

Відновлення рівня ділової активності в українській економіці потребує значних інвестицій, зокрема, іноземних. В той же час залучення іноземних інвестицій пов’язано з достатньо високим рівнем ризику для інвесторів внаслідок макроекономічної нестабільності. Іншими словами, змінні економічного зростання та іноземних інвестицій мають двосторонній причинно-наслідковий зв’язок. З одного боку, іноземні інвестиції є каналом трансферу інновацій та оказують значний вплив на темпи економічного зростання. З іншого, можливість залучення інвестицій залежить від темпів відбудови економіки, які впливають на рівень довіри інвесторів та оцінку сприятливості інвестиційного клімату. Саме тому цікавим дослідницьким завданням є аналіз впливу відновлення рівня ділової активності на обсяг іноземних інвестицій.

Для реалізації мети дослідження - оцінювання впливу рівня ділової активності на обсяг іноземних інвестицій - в роботі використовуються дистрибутивно-лагові моделі [1-4]. Інформаційною базою є дані з сайту Мінфін за 2002 - 2022 рр. по таким показникам, як ВВП (факторна ознака) та прямі іноземні інвестиції (результуюча ознака) [5]. Обробка даних здійснювалась в середовищі Statistica.

Для обґрунтування величини лагу використовувалась взаємна кореляційна функція, аналіз значень якої дозволив зробити висновок про наявність лагових ефектів, період яких дорівнює двом рокам. Для оцінювання параметрів моделі використовувався метод Ширли Альмон (рис. 1).

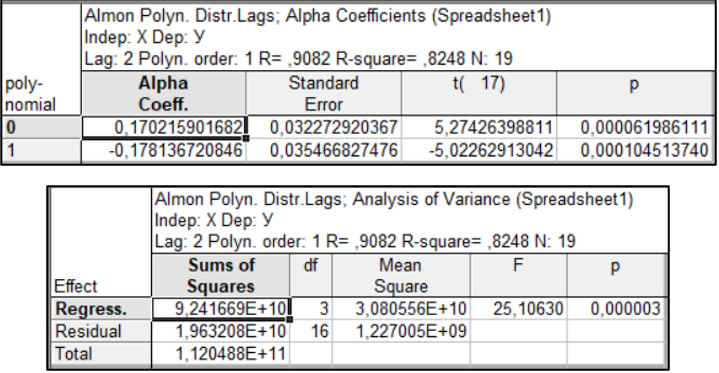

Результати побудови моделі регресії зі штучними змінними наведені на рис. 2.

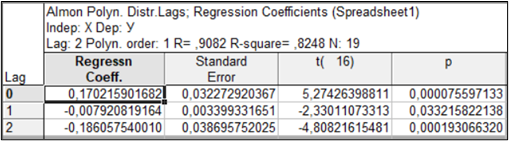

Отримані результати дозволяють зробити висновок про статистичну значущість та адекватність моделі за такими критеріями, як коефіцієнт кореляції, коефіцієнт детермінації, критерій Фішера. Параметри моделі регресії зі штучними змінними статистично значущі за критерієм Стьюдента. Отримання таких характеристик дозволило перейти до моделі розподіленого лагу, параметри якої наведені на рис. 3.

Таким чином, за результатами обробки даних можна зробити висновок, що найбільш сильний позитивний ефект спостерігається для синхронно діючої змінної, найбільш сильний негативний - для лагу, який дорівнює 2-м рокам. Іншими словами, кризові процеси мають 2-річний негативний «відгук» в динаміці інвестиційних процесів, зокрема, іноземних інвестицій.

Література

- Гур’янова Л.С. Економетрика. Навчальний посібник / Гур’янова Л.С., Клебанова Т.С., Сергієнко О.А., Прокопович С.В. - Харків: Вид. ХНЕУ ім. С. Кузнеця, 2015. – 389 с. http://www.repository.hneu.edu.ua/handle/123456789/12238

- Гур’янова Л.С. Прикладна економетрика : навч. посіб. : у двох частинах. Частина 1 : [Електронне видання] / Л. С. Гур’янова, Т. С. Клебанова, С. В. Прокопович та ін. – Харків : ХНЕУ ім. С. Кузнеця, 2016. – 235 с. http://www.repository.hneu.edu.ua/handle/123456789/19846

- Гур’янова Л.С. Прикладна економетрика : навч. посіб. : у двох частинах. Ча-стина 2 : [Електронне видання] / Л. С. Гур’янова, Т. С. Клебанова, С. В. Прокопович та ін. – Харків : ХНЕУ ім. С. Кузнеця, 2016. – 252 с. http://www.repository.hneu.edu.ua/handle/123456789/19842

- Клебанова Т.С. Прогнозування соціально-економічних процесів. Навчальний посібник / Клебанова Т.С., Курзенев В.А., Наумов В. М., Гур’янова Л.С. та ін. - Вид. ХНЕУ ім. С. Кузнеця, 2015. – 656 с. http://www.repository.hneu.edu.ua/handle/123456789/11691

- ВВП в Україні. URL: https://index.minfin.com.ua/ua/economy/gdp/