Модель прогнозу ситуації на фондовому ринку

Розглянута актуальність даної теми. Побудовано модель трендово-сезонної декомпозиції часового ряду. На основі отриманої декомпозиції, був проведений розрахунок прогнозних даних.

Фондовий ринок є одним з найбільш важливих економічних секторів, що має значний вплив на економічний розвиток країни. Прогнозування ситуації на фондовому ринку є складною задачею, оскільки ринок є дуже непередбачуваним та залежить від багатьох факторів. Однак, моделі прогнозування можуть бути корисним інструментом для інвесторів, які прагнуть отримати прибуток від інвестування на фондовому ринку.

Прогнозування ситуації на фондовому ринку є актуальною темою для дослідження, оскільки це допомагає інвесторам приймати рішення щодо інвестування та зменшує ризики збитків. В останні роки з’явилися нові методи та моделі для прогнозування ситуації на фондовому ринку, такі як глибинне навчання, нейронні мережі, машинне навчання та інші, що дозволяють отримувати більш точні результати. В цій роботі буде використаний метод сезонної декомпозиції часового ряду. Сезонна декомпозиція - це метод, що дозволяє виділити тренд, сезонні коливання та складову, що є випадковою (шум), у часовому ряді. Після виділення цих складових можна застосувати різні методи прогнозування для кожної складової окремо.

Метою цієї роботи є дослідження та порівняння адитивної та мультиплікативної моделей прогнозування ситуації на фондовому ринку з метою визначення найбільш точної та ефективної.

Отже, дана робота має визначити найбільш ефективну та точну модель прогнозування ситуації на фондовому ринку, що буде корисною для інвесторів та дослідників в галузі фінансів.

Проблему прогнозування ситуації на фондовому ринку розглядали в роботах такі вчені, як Юджин Фама та Кенес Френч, вони використали кілька факторів, таких як ціни на акції, доходність бондів та нерухомості, для створення трьохфакторної моделі прогнозування цін на акції. Роберт Шиллер використовує трендову і довгострокову циклічність для прогнозування руху цін на акції, враховуючи різні макроекономічні фактори. Джон Кемпбел та Роберт Шиллер розробили модель, що прогнозує рух цін на акції з використанням змін в дивідендах та відсоткових ставок. Ясін Айт-Сахалія та Джин Якоб використовують методи математичної статистики для аналізу високочастотних фінансових даних, що дозволяє їм прогнозувати ціни на акції та інші фінансові інструменти. Давід Ардія та інші використовують алгоритми машинного навчання для створення моделей прогнозування цін на акції та інші фінансові інструменти на основі різноманітних факторів, таких як макроекономічні показники, фінансові новини тощо.

Для роботи буде використаний індекс S&P 500. Індекс складається з 506 паперів найбільших американських компаній і є загальновизнаним стандартом відображення динаміки американського фондового ринку в цілому.

За вхідні дані була використана ціна індексу в помісячному розрізі за останні десять років, починаючи з січня 2012 і до грудня 2022.(Табл. 1)

| t | Y | t | Y | t | Y | t | Y | t | Y |

|---|---|---|---|---|---|---|---|---|---|

| 132 | 1312,41 | 117 | 1597,57 | 102 | 1930,67 | 87 | 2079,36 | 72 | 2278,87 |

| 131 | 1365,68 | 116 | 1630,74 | 101 | 2003,37 | 86 | 2080,41 | 71 | 2363,64 |

| 130 | 1408,47 | 115 | 1606,28 | 100 | 1972,29 | 85 | 2043,94 | 70 | 2362,72 |

| 129 | 1397,91 | 114 | 1685,73 | 99 | 2018,05 | 84 | 1940,24 | 69 | 2384,2 |

| 128 | 1310,33 | 113 | 1632,97 | 98 | 2067,56 | 83 | 1932,23 | 68 | 2411,8 |

| 127 | 1362,16 | 112 | 1681,55 | 97 | 2058,9 | 82 | 2059,74 | 67 | 2423,41 |

| 126 | 1379,32 | 111 | 1756,54 | 96 | 1994,99 | 81 | 2065,3 | 66 | 2470,3 |

| 125 | 1406,58 | 110 | 1805,81 | 95 | 2104,5 | 80 | 2096,96 | 65 | 2471,65 |

| 124 | 1440,67 | 109 | 1848,36 | 94 | 2067,89 | 79 | 2098,86 | 64 | 2519,36 |

| 123 | 1412,16 | 108 | 1782,59 | 93 | 2085,51 | 78 | 2173,6 | 63 | 2575,26 |

| 122 | 1416,18 | 107 | 1859,45 | 92 | 2107,39 | 77 | 2170,95 | 62 | 2647,58 |

| 121 | 1426,19 | 106 | 1872,34 | 91 | 2063,11 | 76 | 2168,27 | 61 | 2673,61 |

| 120 | 1498,11 | 105 | 1883,95 | 90 | 2103,84 | 75 | 2126,15 | 60 | 2823,81 |

| 119 | 1514,68 | 104 | 1923,57 | 89 | 1972,18 | 74 | 2198,81 | 59 | 2713,83 |

| t | Y | t | Y | t | Y | t | Y | t | Y |

| 118 | 1569,19 | 103 | 1960,23 | 88 | 1920,03 | 73 | 2238,83 | 58 | 2640,87 |

В ході роботи буде проводитись розрахунок індексу сезонності, по формулі:

\[ S_t = ∑_(j=1)^k〖y_j/〖y̅〗_j / k *100〗 \tag{1}\]

Наступним кроком, є розрахунок тренду. Його ми виводимо із трендово-циклічної складової, на якій ми проведемо поліноміальний тренд, і по його формулі будемо визначати складову тренду:

\[ yt = a0 + a1* t + a2* t2 +...+ am* tm \tag{2}\]

Знайшовши тренд ми можемо знайти циклічну складову, як різницю між трендово-циклічною та трендовою складовою, для адитивної моделі.

\[ Cycle=TrendCycl-Trend \tag{3}\]

Та як частку трендові-циклічної та трендової складової для мультиплікативної моделі.

\[ Cycle=TrendCycl/Trend \tag{4}\]

Після цього, розраховуємо прогнозне значення для реальних даних, по яким ми зможемо зрозуміти наскільки якісною є наша модель, та чи можна її використовувати для подальшого аналізу. Для мультиплікативної:

\[ Prognoz=(Trend*Cycle*Season)/100 \tag{5}\]

Та для адитивної:

\[ Prognoz=Trend+Cycle+Seacon \tag{6}\]

Розрахувавши значення прогнозу нам потрібно перевірити якість нашої моделі. Для цього використовуємо один із основних критеріїв, середньо абсолютне відсоткове значення апроксимації. Яке розраховуємо за формулою:

\[ a.p.e.=|Y-Prognoz|/Y*100 \tag{7}\]

Знайшовши середнє арифметичне значення апроксимації, ми можемо вирішити використовувати дану модель для прогнозу чи ні. Якщо значення буде більше 10%, то така модель є не точною, і для подальшого розв’язання не підходить.

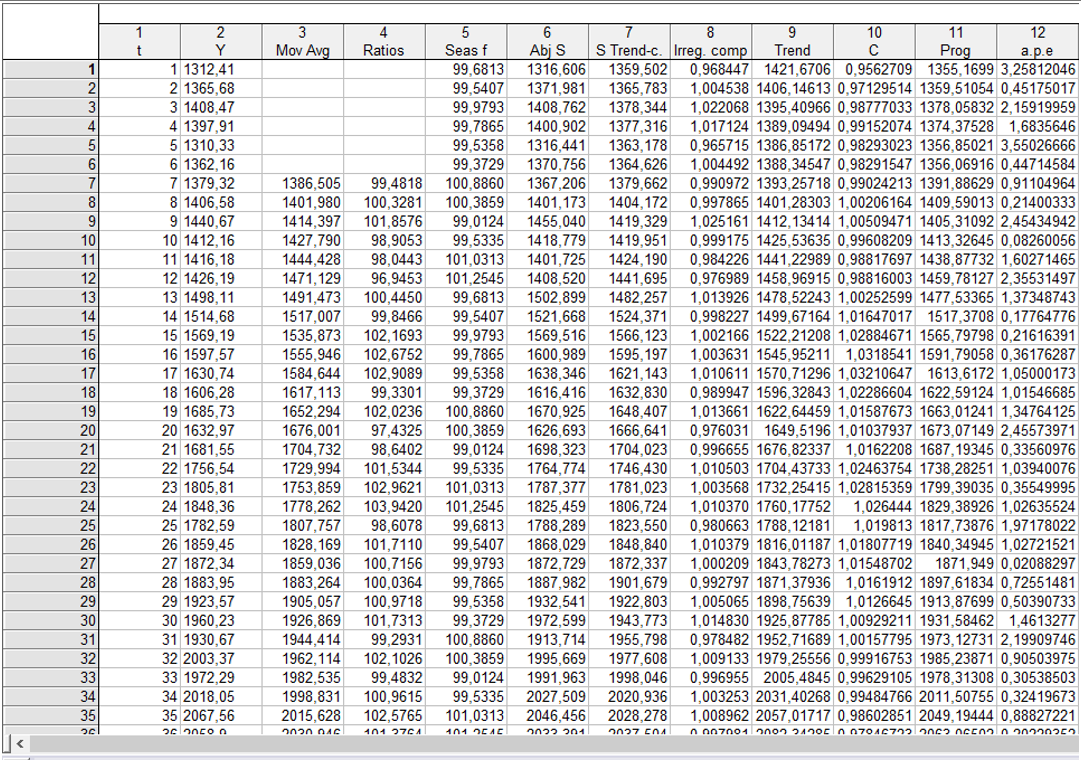

Спочатку була розрахована мультиплікативна модель (Рис. 1)

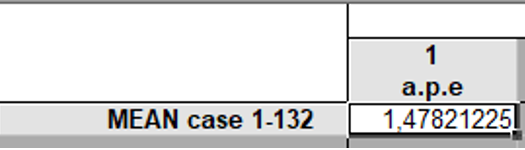

Значення середньої похибки апроксимації (далі а.р.е) складає 1,48%, що говорить про високу якість моделі. (Рис. 2)

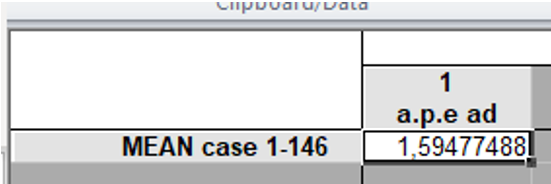

Потім була розрахована адитивна модель, і пораховане значення а.р.е. 1.6%. (Рис. 3)

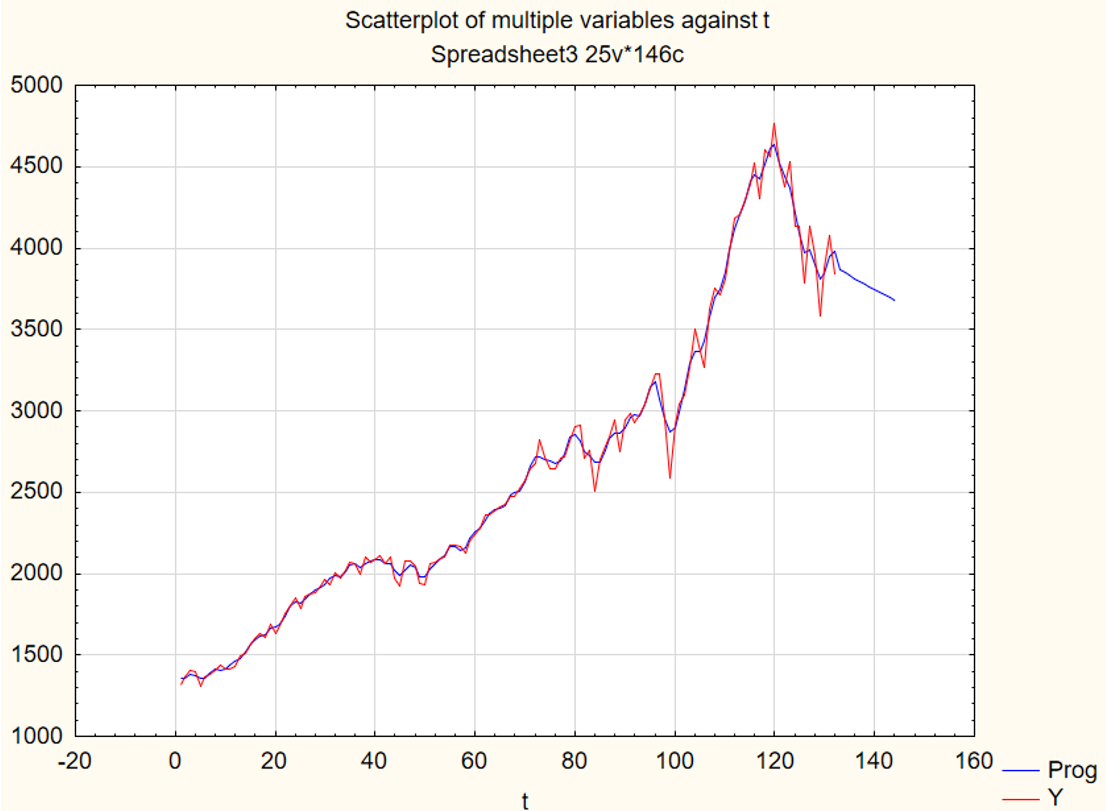

Робимо висновок, що мультиплікативна модель є більш точною, тож на її основі робимо прогноз на наступний рік. Результати розхрахунків представлені у вигляді графіка. (Рис. 4)

Як бачимо прогнозне значення вказує на продовження падіння ціни індексу. Ця тенденція розпочалась ще на початку 2022 року і на фоні не стабільної ситуації в світі, в тому числі через війну в Україні, скоріш всього буде підтримуватись, на що і вказує наш прогноз.