Модель оцінки інвестиційної привабливості IT-галузі

У роботі побудовано моделі класифікації, які на основі методів кластерного аналізу дозволяють оцінити рівень інвестиційної привабливості ІТ-галузі на глобальному ринку та сформувати збалансовану національну стратегію галузевого розвитку.

Сучасний стан української економіки характеризується кризовими явищами, що призводить до необхідності перегляду стратегії економічного зростання, забезпечення сталого соціально-економічного розвитку, формування ефективних стратегій секторального розвитку, перш за все, в інноваційно орієнтованих галузях. Однією з таких галузей є IT-галузь.

Приклади багатьох країн свідчать про те, що IT-галузь може стати драйвером економічного зростання. Крім того, високий рівень доходу в IT-галузі формує платоспроможний попит і сприяє розвитку будівництва, торгівлі, освіти, системи охорони здоров’я та ін. Невипадково в багатьох країнах бізнесовим структурам IT-галузі надають певні податкові преференції, створюють сприятливий бізнес-клімат для підвищення рівня ділової активності, стимули для розвитку всіх форм організації бізнесу, зокрема, малого та середнього, інфраструктури венчурних фондів і т.п.

В той же час для цієї галузі характерні і певні ризики, волатильність рівня ділової активності діяльності, про що, наприклад, свідчать фінансові труднощі Silicon Valley Bank, концентрація активів якого спостерігається в стартапах IT-галузі.

Вищезазначене робить актуальним оцінювання інвестиційної привабливості IT-галузі на глобальному ринку з ціллю формування збалансованої національної стратегії її розвитку.

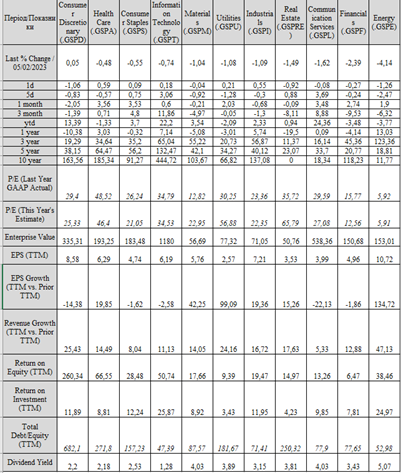

Для реалізації мети дослідження – оцінювання інвестиційної привабливості IT-галузі – використовувались методи кластерного аналізу [1]. Інформаційною базою дослідження є секторальні дані Fidelity Investments за такими показниками: Price/Earnings (P/E) Ratio - співвідношення ціни акції компанії з її прибутком; Enterprise Value – ринкова вартість; Earnings Per Share (EPS) - прибуток на акцію; Earnings Per Share (EPS) Growth – темп зростання прибутку на акцію; Revenue Growth – темп зростання доходів; Return on Investment (ROI) - рентабельність інвестицій; Total Debt to Equity Ratio - коефіцієнт фінансування (відношення боргу до власного капіталу); Dividend Yield - дивідендна прибутковість [2]. Вихідні дані за секторами наведені на рис. 1.

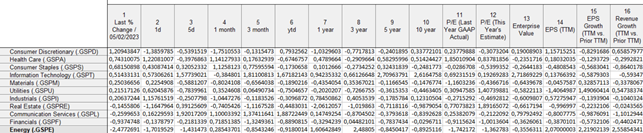

Обробка даних здійснювалась в середовищі Statistica. Фрагмент стандартизованих даних наведений на рис. 2.

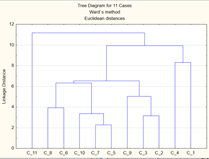

Результати ієрархічної агломеративної кластеризації за методом Уорда наведені на рис. 3.

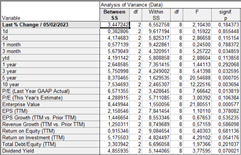

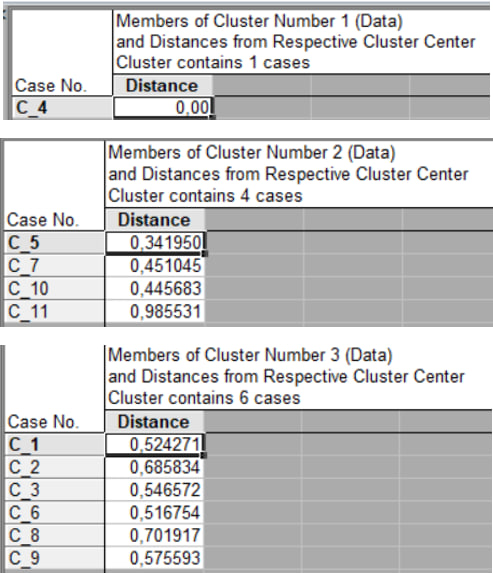

Аналіз денрограми дозволяє зробити висновок про доцільність розбиття вихідної сукупності на три кластери. Склад кластерів визначений за допомогою ітеративного методу “k-середніх”. Результати дисперсійного аналізу представлені на рис. 4.

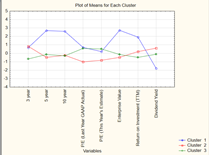

Як видно з рис. 4, статистичну значущими є такі змінні, як квартальна дохідність, 3-х, 5-ти, 10-ти річна дохідність, Price/Earnings (P/E) Ratio - співвідношення ціни акції компанії з її прибутком, Enterprise Value – ринкова вартість, Return on Investment (ROI) - рентабельність інвестицій, Dividend Yield - дивідендна прибутковість. Результати кластеризації за цими змінними наведені на рис. 5.

Перший кластер сформували галузі, які характеризуються високими значеннями 5-ти, 10-ти річної дохідності, середніми значеннями 3-х річної дохідності, високими значеннями ринкової вартості, віддачі на інвестиції, але рівень дивідендних виплат є низьким. Цей кластер включає один об’єкт – IT-галузь (рис. 6.). Тобто це найбільш привабливий кластер, дохідність за інвестиціями до якого формується переважно за рахунок зростання капіталізації.

Другий кластер характеризується відносно високими значеннями 3-х річної дохідності, але довгострокова дохідність є низькою. Зараз з цим віддача на інвестиції є середньою і рівень поточних дивідендних виплат – найбільш високим. До цього кластеру відносяться такі галузі, як Materials, Industrials, Financials, Energy. Тобто це кластер з середнім рівнем інвестиційної привабливості, який дозволяє отримати достатньо високий поточний дохід за рахунок дивідендних виплат.

Третій кластер характеризується низькими значеннями 3-х річної дохідності, 5-ти, 10-ти річна дохідність знаходиться на рівні другого кластеру, відношення ринкової вартості до прибутку знаходиться на рівні першого кластеру (IT-компаній), віддача на інвестиції найбільш низька, рівень дивідендних виплат є середнім, тобто це кластер з достатнім рівнем інвестиційної привабливості, оскільки включає фінансово стійкі компанії, але з доходом за капіталізацією та дивідендними виплатами низьким в порівнянні з галузями першого та другого кластеру. До цього кластеру ввійшли такі сектори: Consumer Discretionary, Health Care, Consumer Staples, Utilities, Real Estate, Communication Services.

Таким чином, проведений аналіз дозволяє зробити висновок про те, що IT-галузь розглядається як привабливий сектор інвестування, але дохід формується переважно за рахунок високої капіталізації, високих очікувань інвесторів відносно потенціалу зростання цих компаній, що робить їх вразливими до фази рецесії.

Література

- Бізнес-аналітика багатовимірних процесів : навчальний посібник / Т. С. Клебанова, Л. С. Гур’янова, Л. О. Чаговець та ін. Харків : ХНЕУ ім. С. Кузнеця, 2018. 272 с. URL: http://repository.hneu.edu.ua/handle/123456789/22020

- Fidelity Investments. URL: https://www.fidelity.com/