Моделі кластерного аналізу рівня фінансової стійкості підприємств енергетичного сектору

У роботі побудовано моделі оцінювання рівня фінансової стійкості енергетичних компаній за допомогою методів кластерного аналізу, що дозволяють сформувати однорідні за своїми фінансовими ознаками класи енергетичних компаній, для яких можуть бути застосовані диференційовані стратегії фінансового управління.

Сучасні умови розвитку енергетичного ринку характеризуються значними регуляторними змінами, які оказують вплив на фінансові індикатори діяльності та фінансову стійкість енергетичних компаній. Ситуація, яка склалася, потребує адекватної трансформації систем моніторингу фінансового стану енергетичних компаній з ціллю забезпечення їх стійкого функціонування.

Слід зазначити, що проблему забезпечення фінансової стійкості підприємств було досліджено у роботах багатьох вітчизняних та закордонних вчених, зокрема, таких як Н.О. Ковальчук, Н.Г. Пігуль, Е.О. Юрій, М.Я. Коробова та ін. [1-3], але питання забезпечення фінансової стійкості саме енергетичних компаній розглянуті недостатньо повно.

Достатньо розвинутими є і діючи системи рейтингування енергетичних компаній. Наприклад, аналітичний центр DiXi Group щороку публікує рейтинг постачальників електричної енергії за такими напрямами оцінювання, як «онлайн сервіси», «комерційні пропозиції», «інформування споживачів», «прозорість та ділова активність» [4]. Але ці рейтинги мають інше цільове призначення. Це, насамперед, оцінка позиції компанії на ринку, яка важлива як для споживача в контексті вибору найбільш привабливого контрагента, так і для енергетичної компанії з точки зору покращення взаємодії з клієнтами, забезпечення транспарентності, діагностики конкурентоспроможності та підвищення ефективності загального рівня менеджменту. Зазначена система рейтингування не дозволяє оцінити фінансову стійкість енергетичних компаній, від рівня якої багато в чому залежить життєздатність енергетичних компаній.

Таким чином, відмічаючи безумовну ефективність існуючих підходів до оцінювання стану компаній, слід зазначити, що питання моделювання та оцінювання рівня фінансової стійкості компаній саме енергетичного сектору в умовах трансформацій ринку, розглянуті недостатньо повно.

Метою роботи є побудова моделі оцінювання рівня фінансової стійкості енергетичних компаній за допомогою методів кластерного аналізу, що дозволяють сформувати однорідні за своїми фінансовими ознаками класи енергетичних компаній, для яких можуть бути застосовані диференційовані стратегії фінансового управління.

В якості метода кластеризації було обрано такий метод ієрархічної агломеративної кластеризації, як метод Уорда, який дозволяє отримати кластери елементів з мінімальною внутрішньогруповою дисперсією ознак. Крім того, цей метод надає гарну візуалізацію структури вихідної сукупності та дозволяє досліджувати стійкість не тільки окремих енергетичних компаній, а і оцінювати фінансовий стан енергетичної галузі загалом через визначені співвідношення компаній з високим, достатнім, низьким рівнем фінансової стійкості.

Інформаційною базою дослідження є фінансові дані енергетичних компаній за такими показниками: коефіцієнт автономії; коефіцієнт фінансової залежності; коефіцієнт фінансової стабільності; коефіцієнт маневреності робочого капіталу; коефіцієнт співвідношення залученого і власного капіталу; коефіцієнт незалежності; коефіцієнт концентрації позикового капіталу; коефіцієнт інвестування. Під час формування системи діагностичних ознак використовувалось «ядро» індикаторів фінансового стану з найбільшою частотою використання в існуючих методиках фінансового аналізу. Інформаційною базою дослідження є дані підприємств за 2020 рік, що обумовлено їх наявністю у відкритих джерелах даних [5].

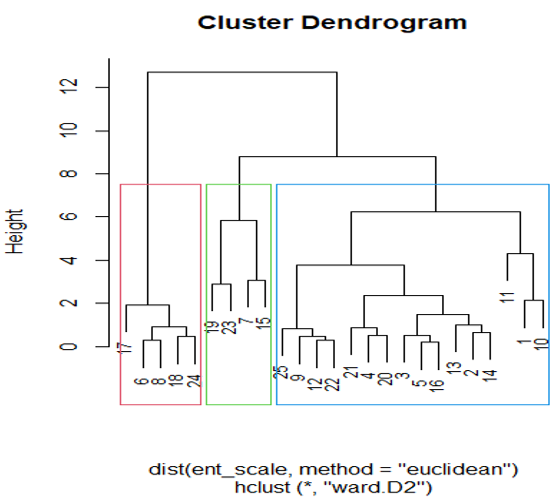

Дендрограму класифікації 25 підприємств енергетичного сектору України за методом Уорда у програмному продукті RStudio, побудовану за даними 2020 р., наведено на Рис. 1.

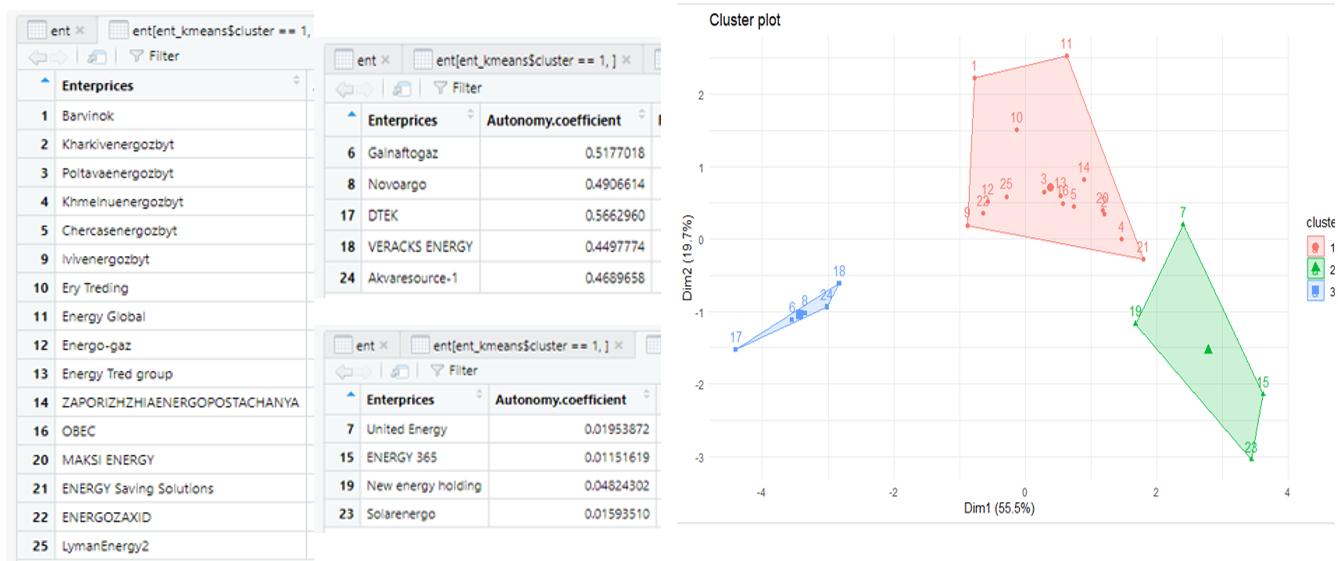

Дендрограма показує, що обрані компанії можна розбити на три кластери. Кількість кластерів була задана в якості екзогенного параметру під час застосування ітеративного методу кластерного аналізу «К-середніх», який дозволяє отримати непересічні кластери. Результати групування наведено на Рис. 2.

Перший кластер сформували п’ять компаній (20%), а саме: АТ “ДТЕК Дніпровські електромережі”, ТОВ “ВЕРАКС ЕНЕРДЖИ”, ТОВ “АКВАРЕСУРС-1”, Концерн Галнафтогаз, ТОВ “Новоагро”. Компанії цього кластеру мають високий рівень фінансової стійкості за усіма показниками. Слід зазначити, що саме ці компанії і є лідерами енергоринку.

Другий кластер сформували шістнадцять компаній (64%), а саме: ПАТ “ЕК Барвінок”, Харківенергозбут, Полтаваенергозбут, Хмельницькенергозбут, Черкасиенергозбут, Львівенергозбут, ТОВ “Еру Трейдінг”, ТОВ “АС ЕНЕРГІЯ ГЛОБАЛ”, ТОВ “ЕНЕРГО-ГАЗ”, ТОВ “ЕНЕРДЖІ ТРЕЙД ГРУП”, ТОВ “ЗАПОРІЖЖЯЕЛЕКТРОПОСТАЧАННЯ”, ТОВ “ОДЕСЬКА ОБЛАСНА ЕНЕРГОПОСТАЧАЛЬНА КОМПАНІЯ”, ТОВ “МАКСІ ЕНЕРДЖІ”, ТОВ “ЕНЕРДЖІ СЕЙВІНГ СОЛЮШН”, ТОВ “ЕНЕРГОЗАХІД”, ТОВ “ЛИМАНСЬКА ЕНЕРДЖИ 2”. Компанії цього кластеру мають достатній рівень фінансової стійкості.

В третій кластер ввійшли чотири компанії (16%): ТОВ “СОЛАРЕНЕРГО”, ТОВ “НЬЮ ЕНЕРДЖІ ХОЛДИНГ”, ТОВ “ЕНЕРДЖІ 365”, ТОВ “Юнайтед Енерджі”. Компанії цього кластеру мають низький рівень фінансової стійкості за усіма показниками. Зокрема, рівень фінансової незалежності цих компаній знаходиться в діапазоні 2-4%.

Таким чином, проведений аналіз дозволяє зробити висновок про задовільний фінансовий стан підприємств енергетичної галузі в цілому, оскільки 84% компаній відносяться до кластеру компаній з високим і достатнім рівнем фінансової стійкості. Однак слід зазначити, що рівень фінансової незалежності компаній найбільш «високого» кластеру є близьким до порогового, який дорівнює 0,5, а також близьку «розміщеність» компаній другого кластера до «критичного» кластеру за компонентою, яка пояснює 55,5% дисперсії показників фінансової стійкості. Отримані результати свідчать про необхідність розробки відповідних превентивних стратегій фінансової стабілізації.

Література

- Ковальчук Н. О. Фінансова стійкість вітчизняних підприємств як передумова їх стабільного функціонування / Н. О. Ковальчук, Т. В. Руснак // Глобальні та національні проблеми економіки. – 2016. – В. 11. – С. 368-371.

- Пігуль Н.Г. Аналіз фінансової стійкості підприємств України. Приазовський економічний вісник. 2019. – Вип. 1. – С. 186-190.

- Юрій Е.О. Дослідження фінансової стійкості в системі оцінки фінансового стану підприємства / Е.О. Юрій, Л.А. Бербека // Молодий вчений. 2017. Вип. 10. С. 1112-1117.

- Рейтинг постачальників електроенергії. [Електронний ресурс]. – Режим доступу: https://dixigroup.org/wp-content/uploads/2020/11/rejtynh-postachalnykiv-elektroenerhii-pilot-2020.pdf (дата звернення: 21.12.22). – Назва з екрана.

- Звітність українських підприємств. [Електронний ресурс]. – Режим доступу: https://zvitnist.com (дата звернення: 21.12.22). – Назва з екрана.