Дослідження волатильності деривативів на фондових ринках

У роботі розглянуто модель волатильності, яка на відміну від стандартних локальних або стохастичних моделей волатильності, у випадку раптового падіння ринку, може бути використана для автоматичного підвищення рівня волатильності з метою гармонізації динаміки фондового ринку. Встановлено структуру моделі волатильності для дослідження значень деривативів.

Розвинуто загальний метод отримання наближеної ціни для широкого класу похідних активів. Виграш похідних може бути шляхо-залежним і процесом, що лежить в основі деривативу може проявляти стрибок, також комбіновані нелокальні стохастичні волатильності. Інтенсивність стрибка може бути залежною. Нелокальна компонента волатильності може бути багатовимірною. Її спонукають один швидко мінливий і один повільно чинникии. Однією з ключових переваг нашої методології ціноутворення є те, що, комбінуючи методи з спектральної теорії, теорії сингулярних збурень і регулярної теорії збурень, зводимо обчислення ціни активу до розв’язання одного рівняння для знаходження власних значень Оцінка похідного активу, з виплатою в час, яка залежить від траєкторії має вигляд

де

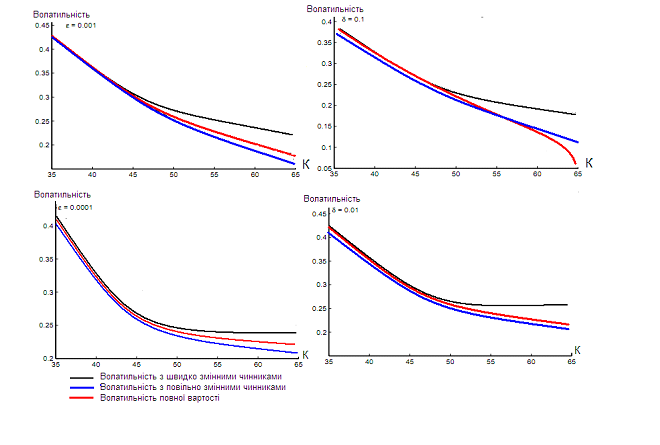

Результати обчислень цін європейських опціонів наведено на Рис. 4.

На лівій стороні рисунка 1 побудовано волатильність яка залежить від ціни опціону для моделі, яка має тільки швидко змінні чинники волатильності. Для порівняння, побудовано волатильність, повної вартості. Тому модель користується великою популярністю серед дослідників ринку опціонів [2]. Висновки. Волатильність володіє минулою інформацією та дозволяє моделювати поведінку інвесторів в різних ринкових умовах, а також відображає позитивні або негативні тенденції використання фінансового інструменту. Однією з основних переваг розглянутої методології ціноутворення є те, що, комбінуючи методи з спектральної теорії сингулярних і регулярних збурень, обчислення ціни активу зводиться до розв’язання рівняння методом знаходження власних значень, власних функцій та розв’язання рівнянь Пуассона.

Література

- Burtnyak, І.V. Malytska A. Simulation of stock market prising using the model CEV. The actual problems of regional ecomomy development, 2021, 41-47.

- Буртняк І.В. Моделі використання реальних опціонів для прийняття інвестиційних рішень // Моделі системного аналізу в управлінні економічними процесами /Під ред. В.С. Пономаренко, Т.С. Клебанової, Л.С.Гурьянової– Братислава-Харків, ВШЕМ–ХНЕУ ім. С.Кузнеця, 2021. – 476 с.