Аналіз тенденцій розвитку ІТ-сектору України

У роботі розглянуто основні тенденції розвитку сектору інформаційних технологій в Україні протягом останніх двох років. Проведено аналіз основних макроекономічних показників розвитку й оцінено ситуацію на ринку праці в даній галузі. Досліджено ключові фактори стійкості галузі в період її трансформації та визначено напрямки подальшого розвитку ІТ-сектору України.

Протягом останніх років розвиток ІТ-сектору в Україні привертає увагу багатьох науковців, оскільки вклад галузі у національну економіку демонстрував стрімке зростання. Галузь демонструвала тенденцію до стійкого росту і була чи не єдиною сферою економіки, яка зросла впродовж першого року повномасштабної війни. Разом з тим з’явилися тривожні сигнали, які демонструють потенційне падіння галузі. Оскільки ІТ ринок України переживає значні динамічні трансформації, то існує необхідність у постійній актуалізації даних щодо тенденцій розвитку галузі. Тому метою даної роботи є аналіз масштабів впливу війни на ІТ сектор України й оцінка тенденцій подальшого розвитку.

Оскільки IT-сектор – це переважно експортоорієнтована галузь економіки, спрямована на продаж послуг, то вона є важливим джерелом іноземних інвестицій та експортних надходжень. За даними НБУ у 2022 році чистий приплив прямих іноземних інвестицій, у тому числі реінвестованого доходу склав 238.8 млн. дол. США [1]. Серед інших галузей цей показник більший тільки у одному секторі економіки – «Фінанси та страхова діяльність».

Індустрія інформаційних технологій залишається єдиною експортною галуззю України, яка повноцінно працює у воєнний час та є важливим джерелом надходження експортних доходів. В умовах війни частка ІТ-галузі у доходах від експорту послуг тільки зростає і становить майже половину. У 2022 році експорт телекомунікаційних, комп’ютерних та інформаційних послуг досяг рекордного значення і перевищив 7 млрд. дол. США та продемонстрував 10% зростання у порівнянні з 2021 роком. За підсумками 2023 року експорт ІТ-послуг вперше не зріс, але приніс в економіку України понад 6,8 мільярдів доларів США експортної виручки [1]. Динаміку експорту ІТ-послуг продемонстровано на Рис. 1. Загалом за останні 10 років виручка від експорту послуг ІТ-сектору показала трикратний ріст. Частка ІТ-послуг в експорті послуг за цей період зросла з 13.72% до 41.98%, а у загальному експорті товарів та послуг – з 3.12% до 13.54%.

У 2023 році основними партнерами з експорту комп’ютерних послуг стали такі країни: США – 2677 млн. дол. США, Мальта – 567 млн. дол. США, Сполучене Королівство Великої Британії та Північної Ірландії – 535 млн. дол. США, Кіпр – 362 дол. США, Ізраїль – 293 млн. дол. США.

Варто відзначити, що ІТ-галузь залишається одним з найбільших платників податків у країні. Незважаючи на складність ведення бізнесу в умовах війни, ІТ-сектор продовжує робити вагомий вклад у сплаті податків до державного бюджету. Податкова активність компаній і підприємців ІТ-галузі зростає. На кінець 2022 року був зафіксований незначний спад сплачених податків за IT-кведами, який спричинений введенням податкових пільг на час дії воєнного стану. Проте у 2023 році податкові надходження зросли та склали 30.8 млрд. грн. проти 26.3 млрд. грн. у 2022 році та 26.8 млрд. грн. у 2021 році [2].

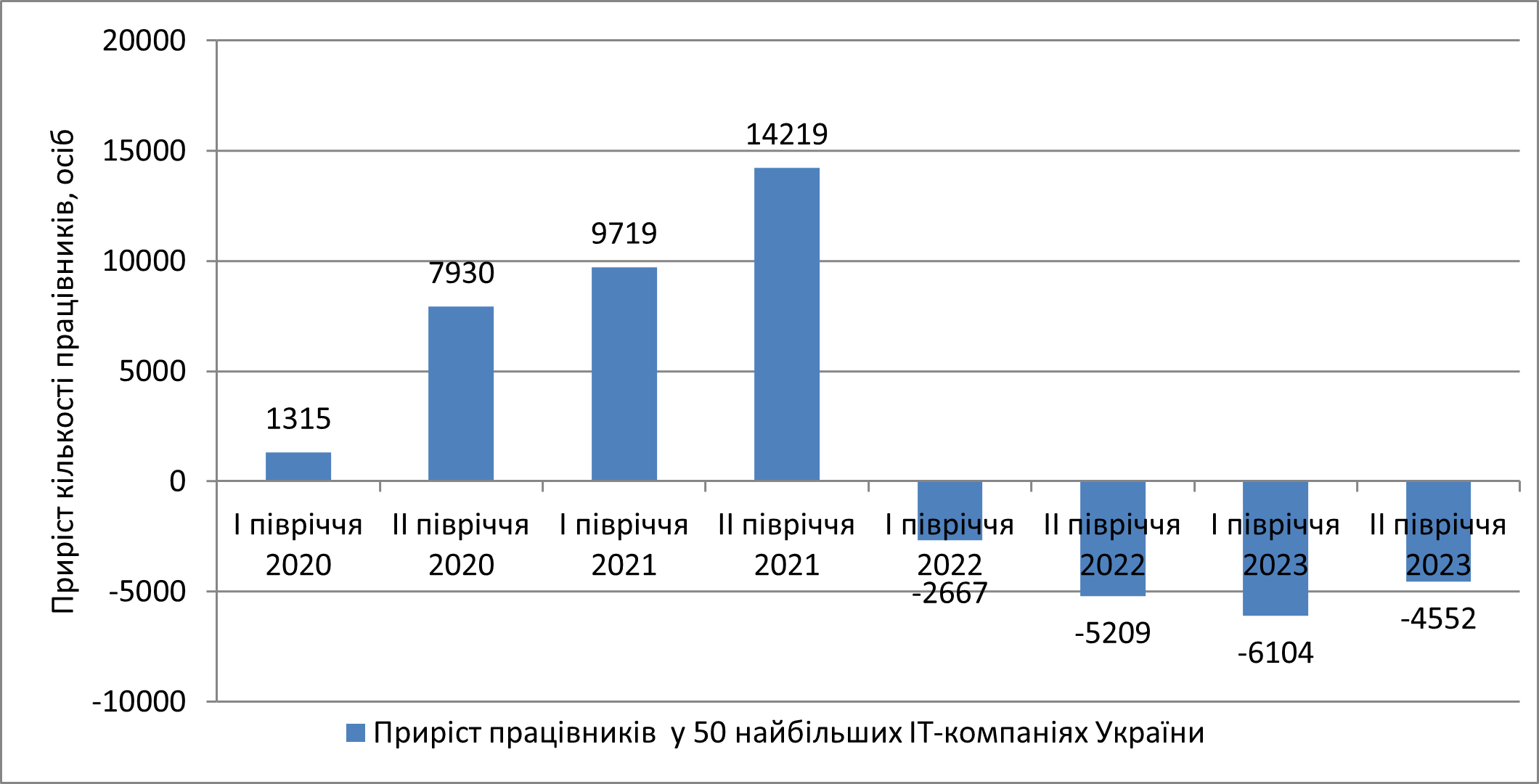

За даними Державної служби статистики України за 2022 рік у сфері інформації та телекомунікації було зайнято 343 тис. осіб, що становить 1.9% від усіх занятих осіб. Оскільки більше 82% фахівців галузі працюють за договором цивільно-правового характеру як фізичні особи-підприємці [3], на основі цих даних важко визначити яка частка цих працівників залишається реально активними та як саме змінювалася динаміка фахівців ІТ-сфери. Для оцінки ситуації на ринку праці використаємо дані найбільшого в Україні галузевого інтернет-ресурсу dou.ua щодо кількості працівників в 50 найбільших ІТ-компаніях.

За 2023 рік кількість працівників серед 50 найбільших компаній зменшилася на 10.6 тис. осіб [4]. Зменшення числа співробітників особливо чітко простежується у сервісних компаніях, які є переважно аутсорсинговими й орієнтуються на іноземних клієнтів, що вже не так активно розміщують в Україні нові проєкти через безпекові ризики. Також подекуди ще триває релокація та легалізація фахівців за кордоном. Саме ці фактори спричинили зменшення кількості фахівців. Натомість частина продуктових компаній демонструє позитивну динаміки приросту працівників. Серед них за друге півріччя 2023 року найбільша кількість наймів у компаній SKELAR – 258 осіб, Netpeak Group – 230 осіб, Genesis – 145 осіб, MEGOGO – 120 осіб та Ajax System – 95 осіб [4]. Це пояснюється тим, що продуктові компанії є традиційно стійкішими до галузевих криз, а також тим, що велика частка з них пов’язана з українським ринком або мають українське походження. З позитивного можна відзначити, що темп відпливу сповільнився у другому півріччі 2023 року, якщо порівнювати з першим півріччям 2023-го. Динаміку зміни кількості працівників у 50 найбільших ІТ-компаніях України представлено на Рис. 2.

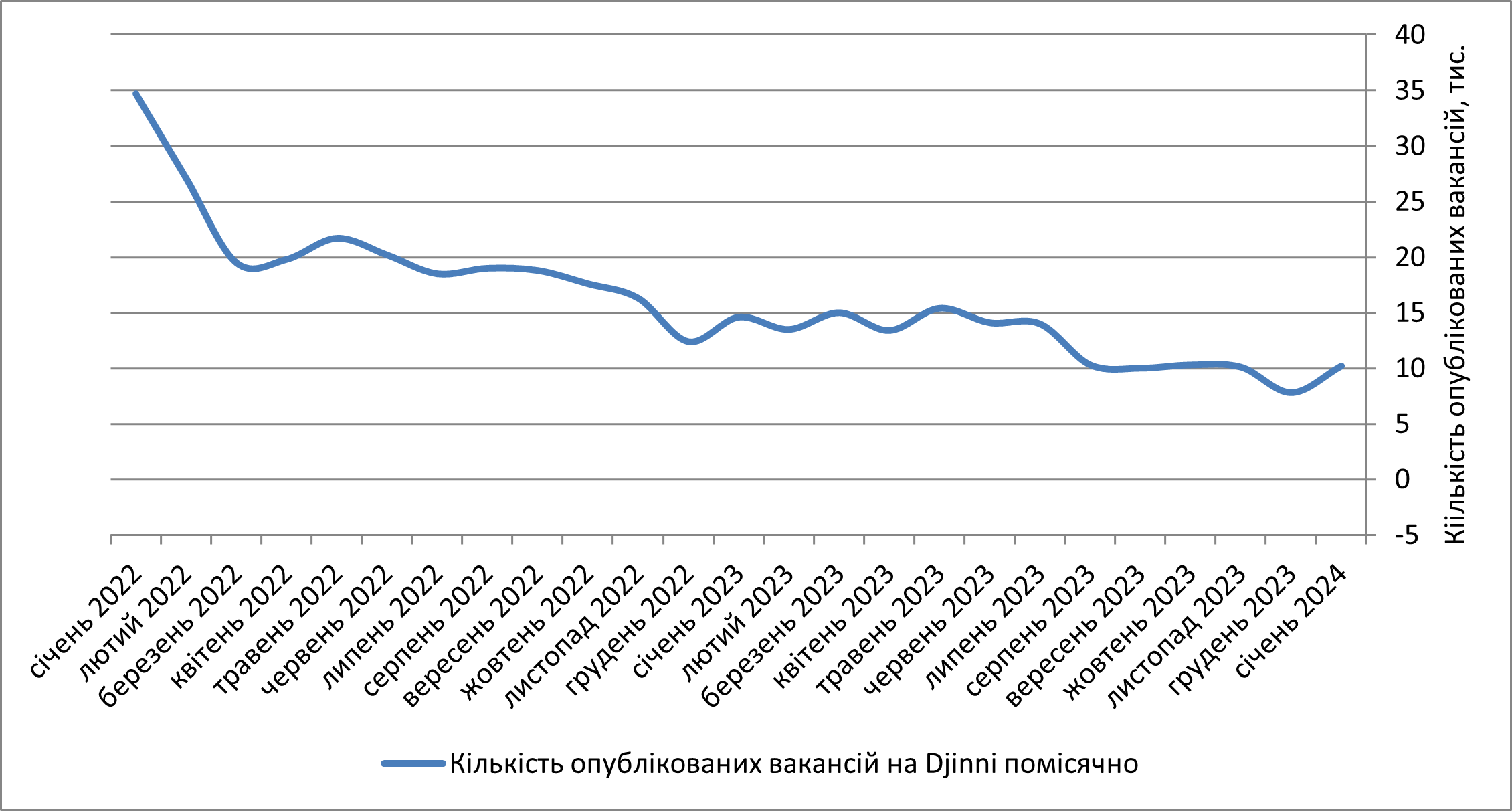

Подібну динаміка підтверджується і статистикою по опублікованих вакансіях на порталі Djinni, який є найпопулярнішим ресурсом для пошуку роботи серед фахівців ІТ-галузі. Статистика демонструє значне падіння як у кількості вакансій, так і в зарплатах у порівнянні з січнем 2022 [5]. Проте видно, що ринок праці починає стабілізується з нижчими зарплатами, починаючи з середини 2023 року. Зменшення кількості вакансій у грудні пояснюється сезонним фактором. Динаміку зміни кількості опублікованих вакансій представлено на Рис. 3.

Підсумовуючи наведені вище дані, загалом можна виділити наступні тенденції ІТ-галузі:

- Подальше помірне зниження експортних надходжень від продажу ІТ послуг і зменшення частки аутсорсингу в ІТ-галузі.

- Відновлення та подальший ріст продуктових ІТ-компаній, орієнтованих на український ринок.

- Стабілізацію на ринку праці та припинення зменшення кількості вакансій.

- Зменшення заробітних плат для нових спеціалістів та збереження рівня зарплат для спеціалістів із досвідом.

- Збереження податкових надходжень на сталому рівні.

Література

- Статистика зовнішнього сектору. Національний банк України. [Електроний ресурс]. – Режим доступу: https://bank.gov.ua/ua/statistic/sector-external#5

- Надходження податків та зборів. Державна податкова служба України. . [Електроний ресурс]. – Режим доступу: https://tax.gov.ua/diyalnist-/pokazniki-roboti/nadhodjennya-podatkiv-i-zboriv--obovyaz/nadhodjennya-podatkiv-i-zboriv/

- Показники діяльності суб’єктів господарювання. Державна служба статистики України. [Електроний ресурс]. – Режим доступу: https://www.ukrstat.gov.ua/ operativ/menu/menu_u/sze_20.htm

- Сайт dou.ua: Топ-50 ІТ-компаній України, зима 2024. [Електроний ресурс]. – Режим доступу: https://dou.ua/lenta/articles/top-50-winter-2024/ 5 . Аналітика djinni за січень 2024: вакансії повертаються, але не зарплати – ні. . [Електроний ресурс]. – Режим доступу: https://blog.djinni.co/post/january-2024-analytics