Моделювання індикаторіів фінансового стану підприємства

Оцінка фінансового стану є незамінним інструментом в діяльності кожної компанії. Якщо фінансовий стан є стабільним, то це вказує на успішну діяльність досліджуваного підприємства. Аналіз фінансового стану підприємства та його індикаторів надасть можливість усунення наявних проблем в діяльності підприємства та дозволить розробити плани і прогнози для фінансового покращення стану компанії.

Економетричні моделі показників фінансового стану підприємства дозволяють проводити діагностику та виявляти фактори, які мають великий вплив на динаміку його фінансового стану [1]. Дослідження проводилось на базі підприємства АТ «Укртрансгаз» [2].

У якості вхідних показників для побудови економетричної моделі фінансового стану підприємства виділено наступні: Х1 – коефіцієнт фінансової незалежності; Х2 – коефіцієнт ліквідності абсолютної; Х3 – коефіцієнт ліквідності поточної; X4 – коефіцієнт ліквідності швидкої; Х5 – коефіцієнт оборотності активів; Х6 – коефіцієнт рентабельності активів; Х7 – коефіцієнт рентабельності власного капіталу. У якості залежної змінної обрано коефіцієнт фінансової стійкості (У).

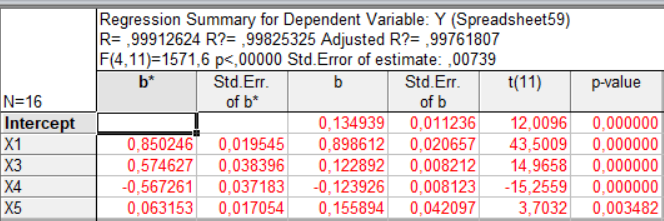

Для виключення мультиколінеарності змінних застосовано метод покрокового виключеня незалежних змінних, результат якого наведено на Рис. 1.

Побудована модель не має мультиколінеарності між змінними, адже такі фактори, які її уможливлюють було виключено та має такий вид:

\[ \widehat{Y}=0,13 + 0,9*Х1 + 0,12*Х3 - 0,12*Х4 + 0,16*Х5 \]

Дану модель протестовано на гетероскедантичність з використанням критерію фон Неймана та зроблено висновок про відсутність автокореляції залишків. Дана модель є статично значущою та адекватною, отже може бути використана для прогнозу.

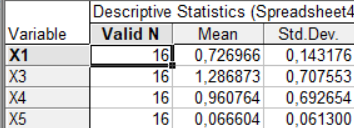

Отже розраховано середній коефіцієнт фінансової стійкості на основі середніх оцінок факторних змінних X1, X3, X4, X5 (Рис. 2).

Середній рівень коефіцієнта фінансової стійкості має таке значення:

\[ \widehat{Y}=0,13 + 0,9*0,726966 + 0,12*1,286873 - 0,12*0,960764 + 0,16*0,066604 = 0.83405912 \]

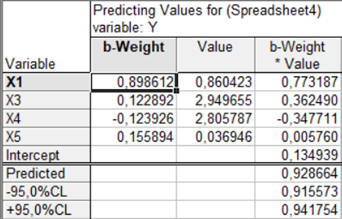

Для розробки рекомендацій потрібно дослідити зміну рівня цього показника у зв’язку в підвищенням або зниженням коефіцієнтів фінансової незалежності, поточної ліквідності, швидкої ліквідності та оборотності активів (Рис. 3).

Отже \(Y_{ПР} = 0,928664\), інтервальний прогноз має вигляд: \(0,915573≤\widehat{Y}≤0,941754\). Аналіз впливу факторних змінних на результуючу дає змогу приймати більш зважені рішення, щоб покращувати фінансову стійкість підприємства АТ «Укртрансгаз». Результати прогнозування свідчать, що доцільно прийняти заходи для зменшення коефіцієнту швидкої ліквідності (Х4) та для підвищення коефіцієнту фінансової незалежності (Х1) та поточної ліквідності (Х3).

Література

- Гур’янова Л. С. Економетрика : навчальний посібник для студентів напряму підготовки “Економічна кібернетика” всіх форм навчання / Л. С. Гур’янова, Т. С. Клебанова, О. А. Сергієнко, С. В. Прокопович. – Х. : ХНЕУ ім. С. Кузнеця, 2015. – 384 с.

- Фінансова звітність АТ «Укртрансгаз». [Електронний ресурс] / - Режим доступу: https://utg.ua/utg/about-company/reports.html