Аналітичний інструментарій виявлення шахрайства з фінансовою звітністю підприємств

Сформовано перелік можливих видів шахрайства з фінансовою звітністю підприємств. Розроблено комплекс аналітичних процедур, за допомогою яких можна виявити види неправдивих, навмисно фальсифікованих фінансових показників. Визначено основні види навмисних та ненавмисних помилок, які можуть зустрічатися в звітності компанії. Причиною відсутності єдиної універсальної методики виявлення фальсифікації фінансової звітності компанії можна назвати застосування кожного разу новітніх методів вуалювання, приховування даних в фінансовій звітності.

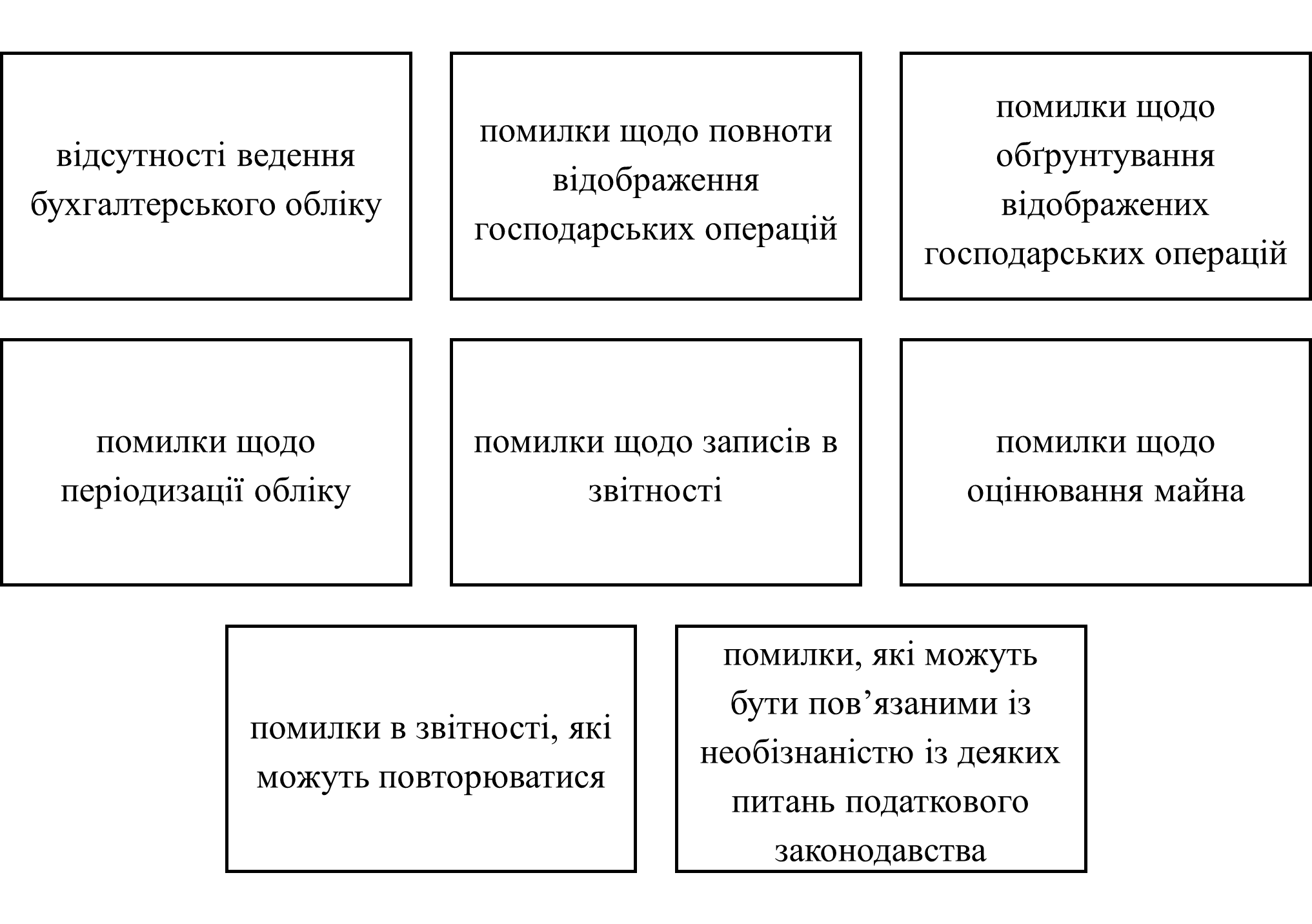

Визначення терміну «шахрайство» можна визначити як перелік навмисних дій однієї посадової особи або декількох фахівців серед управлінського та найвищого управлінського персоналу, найманих працівників або третіх сторін. В таких діях може застосовуватися омана для отримання нечесної або незаконної переваги. Види неправдивої фінансової звітності компанії можуть базуватися на навмисних викривленнях. Крім того, можуть бути пропуск сум або розкриття у фінансових звітах для введення в оману користувачів такою фінансовою інформацією. Основну відповідальність відносно фінансової звітності компанії, включаючи і відповідальність за попередження та виявлення фактів шахрайства та помилок, покладається, в першу чергу, на керівництво компанії [1]. Види помилок, які можуть зустрічатися в звітності компанії наведено на Рис. 1.

Аналітичні процедури можна реалізуватися різноманітними способами, методами та прийомами. Серед даних методів можуть бути такі як горизонтальний, вертикальний та трендовий порівняльний аналіз, балансовий метод, метод групування інформації, табличний та графічний прийоми [2]. Можливо також використовувати стохастичний та детермінований факторний аналіз. Для виявлення викривлень фінансової звітності використовують модель Беніша, яка дозволяє при порівнянні певних показників, виявити їх значні коливання, що і вказує на можливе викривлення даних фінансової звітності підприємства.

Спеціаліст, або професіонал з фінансово-економічної безпеки зупиняє свій вибір на процедурах, способах, методах та прийомах а також встановлює рівень деталізації застосування аналітичного інструментарію, виходячи зі свого професійного судження, досвіду, знань та професійної інтуїції [4].

Існує значна кількість різних способів фальсифікації фінансової звітності та зокрема звіту про фінансовий стан компанії. Відповідно можна сказати, що шахрайство та помилки є певним маніпулюванням [1]:

- нормами діючого законодавства;

- нормативними актами, які мають регулювати діяльність організацій та методологію бухгалтерського обліку;

- питаннями недотримання протягом звітного року прийнятої облікової політики, неправомірного відображення в формах фінансової звітності окремих господарських операцій та необ’єктивної оцінки майна;

- через порушення принципів віднесення прибутків та витрат до відповідних періодів;

- результатами недотримання єдності в розмежуванні обліку витрат, які мають належати до витрат виробництва та збуту на основі прибутку та спеціальних джерел покриття.

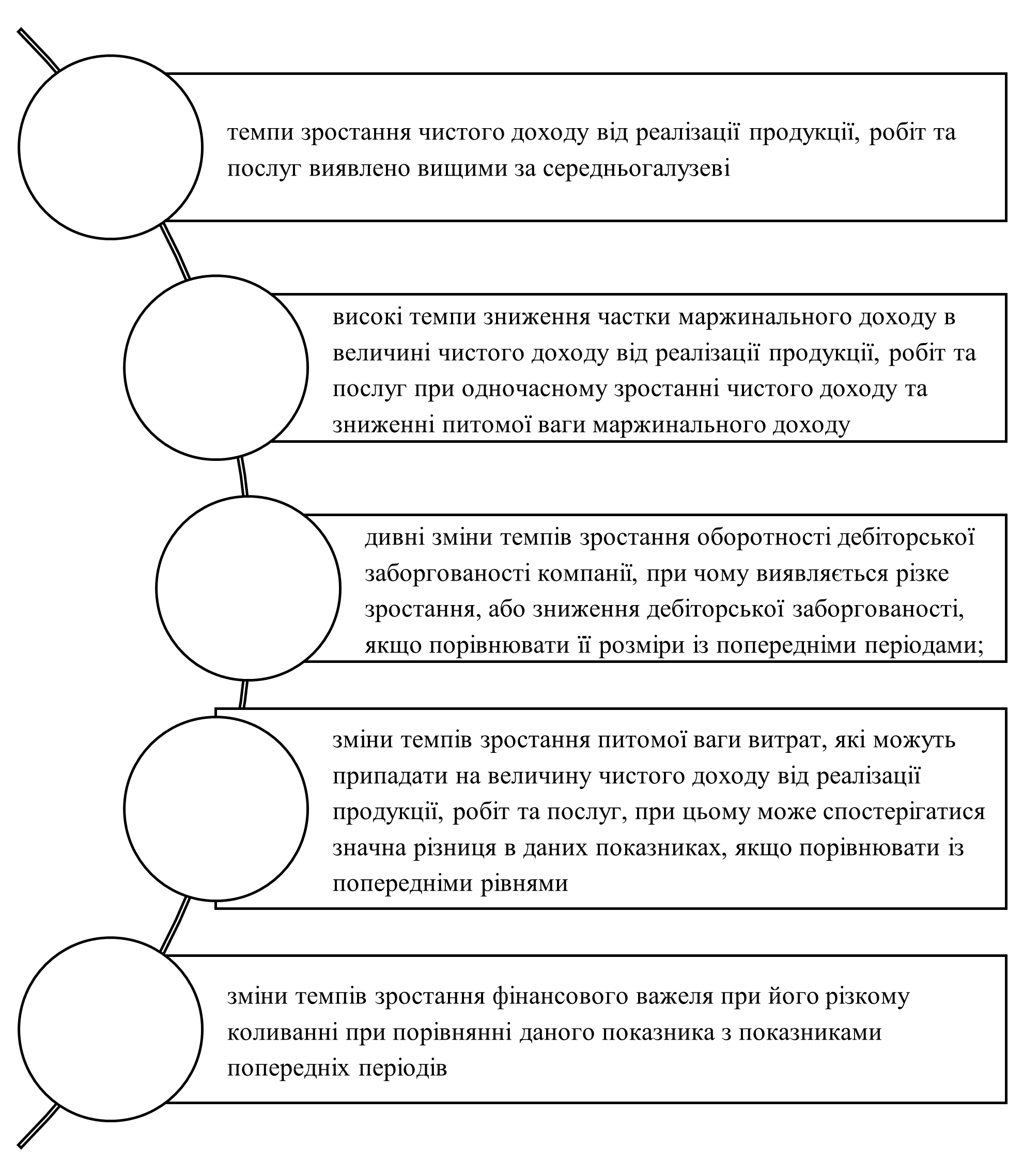

Ключові індикатори, які можуть засвідчувати здійснення фальсифікацій фінансової звітності надано на Рис. 2.

Найбільш розповсюдженими видами фальсифікації фінансової звітності вважаються [1]:

- внесення записів до бухгалтерського балансу без визначення їх достовірності;

- навмисна зміна в сторону підвищення, або заниження загальної суми розділів активу та пасиву бухгалтерського балансу;

- можуть бути здійсненими і допущеними фахівцями щодо формування облікової інформації;

- можуть бути викликаними відповідно недосконалості системи бухгалтерського обліку в компанії;

- фальсифікації, які навмисно здійснено і допущено адміністрацією підприємства;

- можуть бути викликаними недосконалістю системи внутрішнього контролю на підприємстві.

Єдиної універсальної методики виявлення фальсифікації фінансової звітності компанії, яку можна було б використовувати для різних видів звітності підприємства, не може існувати з причини особливостей господарювання компаній та різних методичних підходів формування такої фінансової звітності. Крім того, причиною відсутності єдиної універсальної методики виявлення фальсифікації фінансової звітності компанії можна назвати застосування кожного разу новітніх методів вуалювання, приховування даних в фінансовій звітності.

Формування ефективної системи внутрішнього контролю в компанії може дозволити:

- забезпечення компанії максимального рівня фінансової стійкості і розвитку;

- збереження, а ще раціонального використання ресурсів та потенціалу компанії;

- своєчасного виявлення і мінімізації комерційних, фінансових й інших ризиків в питаннях управління компанією;

- формування адекватної відповідно до сучасних, таких, що постійно змінюються умовам господарювання систем інформаційного забезпечення всіх рівнів управління.

Така система може дозволити своєчасно адаптувати функціонування компанії до змін, які відбуваються у внутрішньому і зовнішньому середовищі.

Література

- Безверхий К. В. Удосконалення методики виявлення ознак викривлень і помилок у фінансовій звітності підприємства на основі аналітичних процедур / К. В. Безверхий // Облік і фінанси. — 2014. — № 4 (66). — С. 8-16.

- Отенко І. П. Економічна безпека підприємства: навчальний посібник / І. П. Отенко, Г. А. Іващенко, Д. К. Воронков. Харків: Вид. ХНЕУ, 2012. – 252 с.

- Петряєва З. Ф. Верифікація градації рівнів фінансово-економічної безпеки підприємств / З. Ф. Петряєва, Г. А. Іващенко, О. О. Петряєв // Науковий економічний журнал «Актуальні проблеми економіки». – № 5(179). – 2016. – С. 402–411.

- Садовська І. Б. Обліково-інформаційне забезпечення управлінського аналізу / І. Б. Садовська. // Вісн. НУ «Львівська політехніка»: зб. наук.-прикл. пр. «Менеджмент та підприємництво в Україні: етапи становлення і проблеми розвитку». – 2009. – № 647. – С. 498 – 503.