МОДЕЛЮВАННЯ ЗАЛЕЖНОСТІ КУРСУ ВАЛЮТНОЇ ПАРИ І ДИФЕРЕНЦІАЛУ ДОХІДНОСТЕЙ ДЕРЖАВНИХ ОБЛІГАЦІЙ

Чернова Н.Л.

к.е.н., доцент

natacherchum@gmail.com

Харківський національний економічний університет ім. Семена Кузнеця

Полякова О.Ю.

к.е.н., доцент

Науково-дослідний центр індустріальних проблем розвитку НАН України

polya_o@ukr.net

Існує фундаментальна залежність між курсом валютної пари і різницею (диференціалом) процентних ставок відповідних країн. Розглянемо суть цієї залежності на прикладі циклічної динаміки валютної пари долар - євро. Так під час фази зростання економіки США Федеральна резервна система починає підвищувати ставку, щоб попередити перегрів економіки. В результаті наступного за цим зростання різниці процентних ставок між США і ЄС відбувається перетік світового капіталу в доларові активи, зростає попит на долар і його курс по відношенню до євро підвищується. У фазі спаду спостерігаються прямо протилежні тенденції.

Як індикатор процентних ставок окрім безпосередньо показника облікової ставки зручно розглядати показники дохідності державних облігацій з різними термінами погашення.

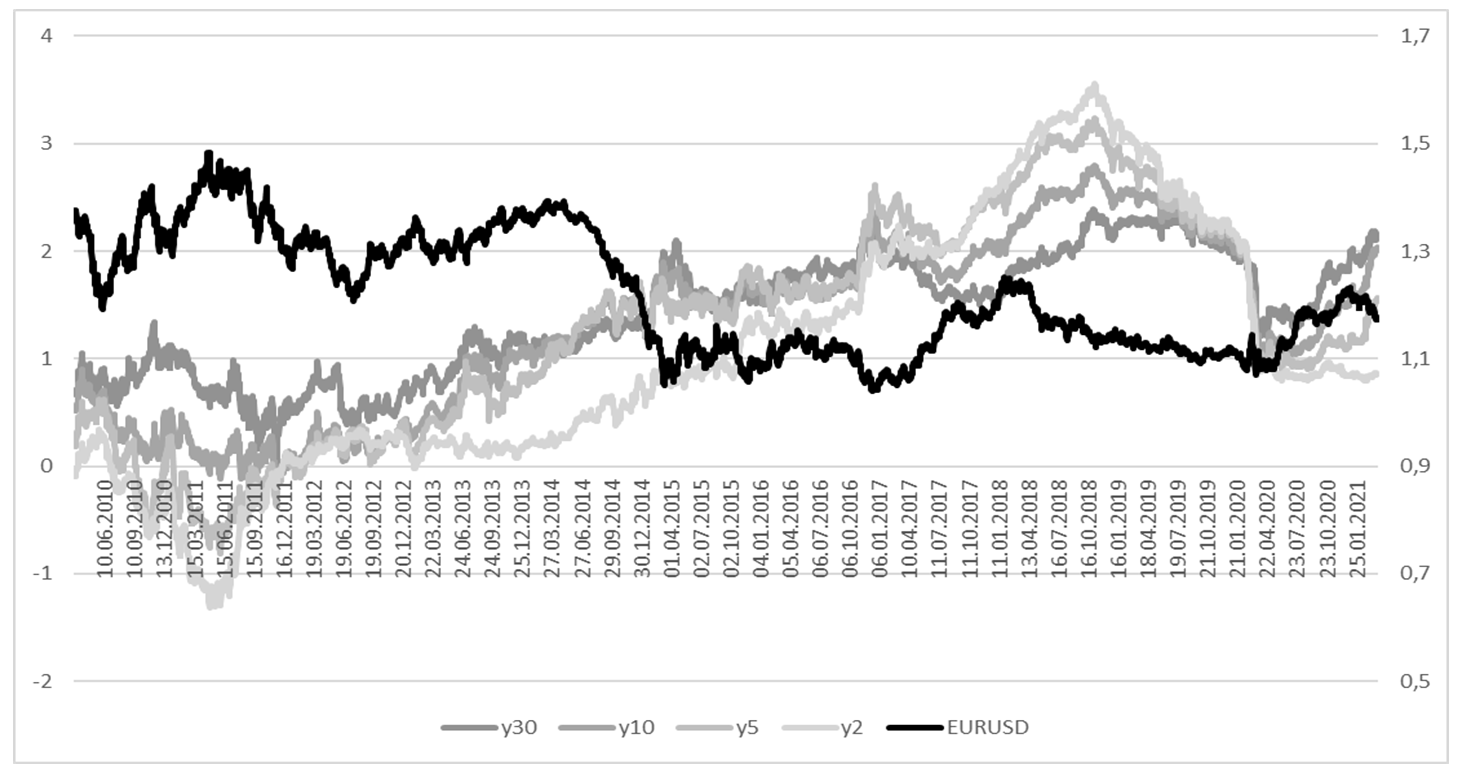

Дохідність державних облігацій - це процентна ставка, за якою уряд може запозичити капітал у населення у вигляді продажу йому облігацій. Короткострокові відсоткові ставки зазвичай визначаються політикою центрального банку, тоді як прибутковість облігацій більше коливається в залежності від настроїв ринку. Ціна облігацій рухається в протилежному напрямку щодо їх прибутковості. В рамках даної роботи досліджено залежність крос-курсу валютної пари євро-долар (EURUSD) і диференціалів дохідностей державних облігацій США і державних облігацій Єврозони з термінами погашення тридцять \((у30)\), десять \((У10)\), п’ять \((У5)\) років і два роки \((у2)\). Аналізовані дані охоплюють період 2010 - початку 2021 рр. На рис. 8 представлені графіки рядів динаміки зазначених показників.

Рис. 8: Крос-курс валютної пари євро-долар і диференціали дохідностей облігацій США і Єврозони.

У табл. 1 наведені значення коефіцієнтів парної кореляції аналізованих показників.

Таблиця 1

Коефіцієнти кореляції

| EURUSD | \(y30\) | \(y10\) | \(y5\) | \(y2\) | |

|---|---|---|---|---|---|

| EURUSD | 1,000 | ||||

| \(y30\) | -0,781 | 1,000 | |||

| \(y10\) | -0,752 | 0,952 | 1,000 | ||

| \(y5\) | -0,751 | 0,896 | 0,983 | 1,000 | |

| \(y2\) | -0,730 | 0,845 | 0,926 | 0,964 | 1,000 |

Як бачимо, для розглянутих чотирьох показників диференціалів дохідностей коефіцієнти їх кореляції з показником \(EURUSD\) мають приблизно однакові значення. При цьому включення всіх чотирьох диференціалів в модель очевидно неможливо через присутність ефекту мультиколінеарності.

Тому розглянемо однофакторні моделі виду \(EURUSD = f (yi)\) (де \(і\) - термін погашення) для чотирьох варіантів терміну погашення облігацій. При виборі остаточного варіанта моделі будемо керуватися значеннями коефіцієнта детермінації і середньої процентної помилки. Отримані результати представлені в табл. 2.

Таблиця 2

Результати моделювання

| Модель | Коефіцієнт детермінації | Середня помилка апроксимації |

|---|---|---|

| \(EURUSD=1,43 – 0,15 \cdot y30\) | 61% | 4,47% |

| \(EURUSD=1,35 – 0,10 \cdot y10\) | 57% | 5,08% |

| \(EURUSD=1,32 – 0,08 \cdot y5\) | 56% | 5,10% |

| \(EURUSD=1,29 – 0,07 \cdot y2\) | 53% | 5,40% |

Отримані значення характеристик якості моделей дозволяють зробити наступний висновок. Найкращі результати серед представлених в таблиці моделей демонструє модель з екзогенним показником диференціалу дохідностей тридцятирічних державних облігацій. Проте, отриманий коефіцієнт детермінації 61% не дозволяє використовувати таку модель для прогнозування курсу валютної пари євро-долар. Надалі отримана модель буде вдосконалена за допомогою включення в неї додаткових екзогенних факторів. В якості таких можна розглянути рівень інфляції, темп приросту \(ВВП\), темп приросту інвестицій, сальдо торгового балансу, грошовий агрегат \(М2\) та ряд інших.