ЗАСТОСУВАННЯ МОДЕЛЕЙ МАШИННОГО НАВЧАННЯ ДО ОЦІНКИ ФІНАНСОВОЇ СТІЙКОСТІ КОМЕРЦІЙНИХ БАНКІВ

Яковлєв А.А.

магістр

Яценко Р.М.

к.е.н., доцент

roman.yatsenko@hneu.net

Харківський національний економічний університет імені Семена Кузнеця (Україна)

Дана робота присвячена дослідженню в області економіки і стосується вивчення фінансової безпеки банківських установ. Актуальність даної теми полягає в тому, що фінансова безпека банківських установ нерозривно пов’язана з економічною безпекою держави та виявлення будь–яких проблем є вкрай важливим для швидкого прийняття заходів. На вибір даної теми вплинула недосконалість системи розподілу банків, запропонована НБУ, яка розглядає лише процентний зміст часток в статутному капіталі, тобто основним принципом поділу банків є поділ за формою власності.

Для дослідження була створена вибірка фінансових показників банківських установ України з 1 вереся 2020 року по 1 вересня 2019 року. Метою цієї роботи було ділення банківських установ на кластерні группи за нормативами фінансової стійкості НБУ, характеристика отриманих кластерів та перевірка отриманих результатів за допомогою моделі random forest. Завданням цієї роботи була характеристика отриманих кластерів та перевірка якості отриманої кластерізації за допомогою моделі машинного навчання random forest.

Показники фінансової стабільності були взяті з офіційного сайту НБУ за жовтень. В ході оцінки банківських показників були виявлені три нормативи, які надавали занадто великий вплив на фінальний результат ділення банків по кластерам: статутний капітал і нормативи ліквідності LCRвв і LCRів.

Для дослідження було вирішено розділити всі банки на чотири групи за регулятивним капіталом, так як цей норматив вкрай важливий для оцінки фінансового стану банку, але його значення занадто сильно коливаються від банку до банку і спотворюють картину.

У перший крупний кластер увійшли банки з регулятивним капіталом більше десяти мільйонів, у другій кластер увійшли банки з регулятивним капіталом більше мільйона, у третій кластер увійшли банки з регулятивним капіталом більше 500 тисяч, а в четвертий кластер увійшли залишилися банки.

Також в ході дослідження було встановлено, що нормативи LSRbb і LSRib занадто сильно впливають на результати розподілу банків на групи, найімовірніше банки просто ще не встигли адаптуватися до нових нормативів, так що ці нормативи не будуть враховані в подальшому дослідженні.

В першу групу увійшло 4 банки: АТ КБ “ПриватБанк”, АТ “Ощадбанк”, АТ “Укрексімбанк”, АТ “Райффайзен Банк Аваль”. До другої групи увійшли 15 банків. У третю групу увійшло 11 банків. У четверту групу увійшла решта банків. Через розмір першої кластерної групи аналізом цих даних було вирішено знехтувати.

У першій групі другого кластеру підвищені показники Н2 і Н3. Середня достатність регулятивного капіталу цих банків перевищує необхідний мінімум в п’ять разів, середньоквадратичне відхилення менше 10%, а норматив достатності основного папітала перевищує необхідний мінімум в три рази. Всі інші нормативи в межах норми.

У другу групу другого кластеру увійшли банки, у яких немає яскраво виражених домінуючих нормативів, при цьому і немає проблем з будь-якими фінансовими показниками.

У третю групу другого кластеру увійшли банки з найбільш високий норматив Н8, який покликаний відображати кредитні ризики по окремим контрагентам.

У цього подкластера в другій кластерній групі Н8 не перевищує норму, але те, що цей банківський норматив підвищено свідчить про те, що у даної групи банків з більшою ймовірністю можуть бути проблеми з окремим контрагентами.

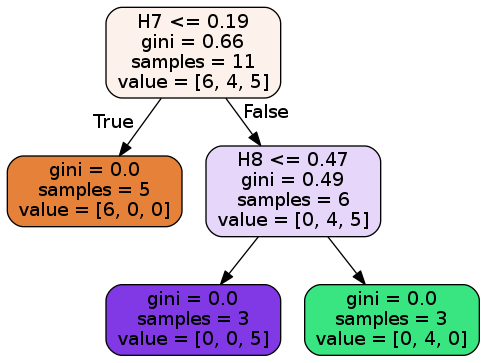

Впилив вказаних нормативів можна побачити на рис. 1, що відображає модель random forest для цього кластера.

Рис. 1. Модель Random forest для другої кластерної групи.

Найбільш впливовими показниками на думку дерев рішень є Н7 і Н8. Вони обидва фігурували при розподілі банків на кластери, так що можна стверджувати, що модель адекватна.

Третя кластерна група так само поділяється на 3 підгрупи і виділяється один банк.

Перша група третього кластеру виділяється значенням Н9, що майже виходять з нормативних значень, що говорить про підвищений кредитний ризик. Так само близьким до критичного значення яляется норматив Л13-1, який є нормативом довгострокової ліквідності.

Хоча у даній кластерної групи спостерігаються деякі проблеми, банки цієї кластерної групи не перевищують значення, встановлені НБУ.

Друга група третього кластеру виділяється тим, що перевищує норматив Н9, що говорить про підвищений кредитний ризику. Так само близьким до критичного значення є норматив Л13-1, навіть сильніше, ніж у попередній групи, який є нормативом довгострокової ліквідності. Банки цієї кластерної групи не відповідають одному нормативу НБУ, але це ще не робить їх фінансово нестійкими.

Третя група третього кластеру виділяється найменшими Н10, Н11, Л13-1 і Л13-2, що говорить про те, що банки даної кластерної групи найбільш стабільні в плані ліквідності та інвестування. Банки цієї кластерної групи є найбільш стабільними в даній великому кластері, тому що вони мають нормальними показниками регулятивного капіталу і найменшими показниками інвестиційних і ліквідних ризиків.

В окрему групу можна виділити “Банк 3/4” Н2 і Н3 уоторого сильно перевищують середнє значення по кожному кластеру всередині банківської групи, хоча у нього спостерігаються такі ж проблеми з Л13-1, що і у першого банківського кластера. У четвертій кластерної групі виділяються 3 великі групи і 3 специфічних банку.

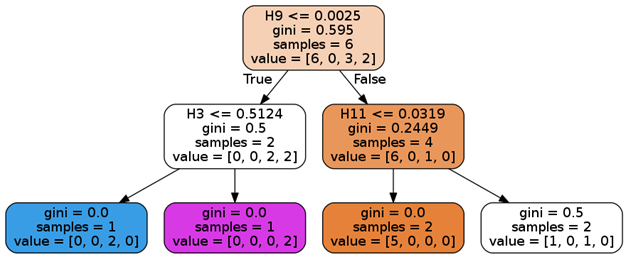

Впилив вказаних нормативів можна побачити на рис. 2, що відображає модель random forest для цього кластера.

Рис. 2. Модель Random forest для третьої кластерної групи.

Н9 фігурував при характеристики кластерів, але Н3 і Н11 є менш контрастними нормативами, ніж в попередньому випадку.

Перша група четвертого кластеру характеризується підвищеними показниками Н2, Н3 та Н6. Середня достатність регулятивного капіталу цих банків перевищує необхідний мінімум в двадцять п’ять разів, а норматив достатності основного папітала перевищує необхідний мінімум в тридцять разів. Всі інші нормативи в межах норми. Це говорить про підвищену, в порівнянні з іншими кластерами цієї банківської групи, стабільність в критичній ситуації з точки зору споживача.

Друга група четвертого кластеру виділяється найбільшими Н8 і Л13-1 по кластерів групі.

Третя група четвертого кластеру виділяється тим, що перевищує відразу два нормативу - Н7 та Н9, що говорить про сильний перевищенні ризиків при роботі з інсайдерами.

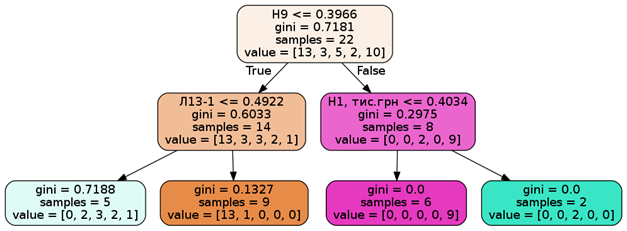

Четверта група четвертого кластеру не виділяється нічим осообенним, при цьому вона не перетинає кордони нормативів, з чого можна зробити, що в цю групу увійшли банки з “пересічними” показниками. У даній кластерної групі осібно стоїть АТ “МІБ” з низькими, для кластерної групи, показниками Н2 і Н3. Далі були побудовані моделі random forest для кожного з трьох кластерів. На малюнку нижче можна побачити, як саме модель приймає рішення з приводу розподілу банків на групи.

Впилив вказаних нормативів можна побачити на рис. 3, що відображає модель random forest для цього кластера.

Рис. 3. Модель Random forest для четвертої кластерної групи.

Хоча при характеристиці кластерів увагу на Н1 не акцентувати (був кластер з великим вмістом високих регулятивних капіталів, був кластер з вмістом більш низьких регулятивних кпіталов і був кластер зі змішаним вмістом), але його вплив досить вагомо, Два інших показника так само активно використовувалися при характеристиці кластерів.

Таким чином, були виявлені та охарактеризовані кластерні групи, після чого були встановлені найвпливовіши нормативні показники фінансової стабільності та побудовані моделі random forest для перевірки отриманих результатів.

ЛІТЕРАТУРА

Звіт про фінансову стабільність, червень 2020 року [Електронний ресурс]. - 2020. - Режим доступу до ресурсу: https://bank.gov.ua/admin_uploads/article/FSR_2020-H1.pdf?v=4.

Звіт про фінансову стабільність, грудень 2019 року [Електронний ресурс]. - 2020. - Режим доступу до ресурсу: https://bank.gov.ua/admin_uploads/article/FSR_2019-H2.pdf?v=4

Что такое дерево решений и где его используют? [Електронний ресурс]. - 2020. - Режим доступу до ресурсу: https://vc.ru/life/152868-chto-takoe-derevo-resheniy-i-gde-ego-ispolzuyut

Методика розрахунку економічних нормативів регулювання діяльності банків в Україні / Рішення Правління Національного банку України на 15 грудня 2017 року № 803-рш - Офіційне Інтернет-представництво Національного банку України -https://bank.gov.ua/admin_uploads/article/Method_15122017_803-rsh_economic_ratios.pdf?v=4