КЛАСТЕРІЗАЦІЯ БАНКІВ УКРАЇНИ ЗА ПОКАЗНИКАМИ ФІНАНСОВОЇ СТІЙКОСТІ В СЕРЕДОВИЩІ PYTHON

Заржецький В.І.

магістр

vladislavzarzhetskyi@gmail.com

Яковлєв А.А.

бакалавр

ragnirim@gmail.com

ХНЕУ ім. С. Кузнеця

Основним завданням центрального банку, а точніше служби банківського нагляду центрального банку, є забезпечення безпеки та фінансової стабільності банківської системи країни. Проблема забезпечення економічної безпеки держави в цілому, є предметом розгляду при дослідженні багатьох економічних відносин. При цьому безпека банківської системи відіграє особливу роль в забезпеченні економічної безпеки держави, що обумовлено проникненням банківської системи в усі сфери суспільного життя. [1]

Кластеризація банківської системи буде проходити за такими чинниками, які виділив Національний Банк України, як критично важливі для фінансової безпеки:

- Н1 - Величина регулятивного капіталу. Це один з найбільш важливих показників діяльності банків. Він відображає здатність фінансової установи покривати фінансові ризики, що виникають в процесі діяльності.

- Н2 - Норматив достатності капіталу. Відображає здатність банку розраховуватися за своїми зобов’язаннями. Чим вище значення адекватності регулятивного капіталу, тим більшу частину ризику приймають на себе власники банку.

- Н3 - Норматив достатності основного капіталу (Н3), що визначається Національним банком за результатами оцінки стійкості банку для забезпечення дотримання банком нормативного та граничних значень нормативу Н3, установлених Національним банком.

- Н6 - Норматив короткострокової ліквідності. Розраховується як співвідношення ліквідних активів до зобов’язань зі строком погашення до 1 року.

- Н7 - Норматив максимального розміру кредитного ризику на одного контрагента встановлюється з метою обмеження кредитного ризику, що виникає внаслідок невиконання зобов’язань окремими контрагентами.

- Н8 - Норматив великих кредитних ризиків встановлюється з метою обмеження концентрації кредитного ризику за окремим контрагентом або групі контрагентів.

- Н9 - Норматив максимального розміру кредитного ризику за операціями з пов’язаними особами (інсайдерами) встановлюється з метою обмеження ризику, що виникає при операціях з інсайдерами.

- Н11 - Норматив інвестування в цінні папери за кожною установою встановлюється з метою контролю за інвестиційною діяльністю банків, в тому числі за прямими інвестиціями.

- Н12 - Норматив Н12, на відміну від Н11, визначається як співвідношення загальної суми коштів, що інвестуються в придбання акцій, паїв, часток, інвестиційних сертифікатів юридичних осіб до статутного капіталу банку.

- L13-1 - Норматив ризику загальної довгої відкритої валютної позиції.

- L13-2 - Норматив ризику загальної короткої відкритої валютної позиціїю.

- LCRвв - Норматив коефіцієнта покриття ліквідністю за всіма валютами.

- LCRів - Норматив коефіцієнта покриття ліквідністю в іноземній валюті. [2]

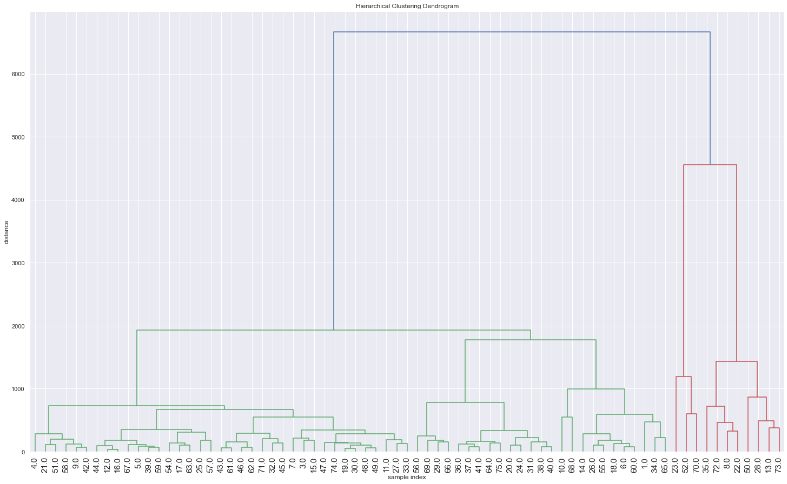

Для початку потрібно визначити, на яку кількість кластерів слід ділити банки за показниками фінансової стійкості. Для цього була використана ієрархічна дендрограма.

Рис. 1. Ієрархічна дендрограма

На графіку видно, що проводити кластеризацію має сенс в 2 етапи. Спочатку поділити на 2 кластера, а потім розділити отримані кластери а менші групи. В результаті такого поділу вийшло 7 кластерів. Для перевірки якості утворених кластерів було проведено порівняння з кластерами, освіченими за допомогою методу К-середніх. Результатом даного порівняння є 98% збіг утворених кластерів. Єдиним банком, який не був однозначно віднесений до одного кластера є “КРЕДИТВЕСТ БАНК”.

У таблиці нижче представлена інформація за середнім значенням нормативних показників по кластерам.

Таблиця 1

Середні значення за кластерами

| Кластер 1 | Кластер 2 | Кластер 3 | Кластер 4 | Кластер 5 | Кластер 6 | Кластер 7 | |

|---|---|---|---|---|---|---|---|

| LCRbb | 614.6400 | 10782.0500 | 2749.35333 | 681.1825 | 267,212162 | 295,065714 | 676,010909 |

| LCRib | 65114.3800 | 297.8200 | 1145.47 | 1782.726 | 250,936756 | 674,645714 | 366,469090 |

| Л13-1 | 112.8745 | 0.1958 | 3.335633 | 4.603338 | 13.164808 | 6.087243 | 2.758564 |

| Л13-2 | 104.8063 | 0.0808 | 0.174300 | 0.035850 | 0.810997 | 0.712629 | 0.335427 |

| Н11 | 0.0000 | 0.0000 | 0.026667 | 0.093750 | 0.174595 | 0.747143 | 0.364545 |

| Н12 | 0.0000 | 0.0000 | 0.056667 | 0.170000 | 0.193784 | 0.769286 | 0.701818 |

| Н2 | 23.1900 | 271.8000 | 160.023333 | 82.038750 | 30.952432 | 30.460714 | 119.571818 |

| Н3 | 17.6900 | 199.0300 | 158.906667 | 72.932500 | 23.710270 | 26.870000 | 80.310909 |

| Н6 | 4442.3900 | 401.3800 | 390.776666 | 164.58 | 92,7794594 | 88,6057142 | 142,887272 |

| Н7 | 62.8100 | 0.0300 | 16.856667 | 16.746250 | 19.152973 | 20.171429 | 14.671818 |

| Н8 | 198.5300 | 0.0000 | 22.203333 | 74.787500 | 120.483243 | 99.895714 | 67.651818 |

| Н9 | 0.1900 | 0.0000 | 5.880000 | 6.022500 | 11.706757 | 13.501429 | 7.472727 |

З цієї таблиці можна зробити наступні висновки:

- У кластера 1 аномально величезні показники нормативів LCRib і Н6;

- У кластера 2 аномально величезні показники нормативу LCRbb;

- У кластера 3 Дуже великі показники нормативу LCRbb і великі показники нормативу LCRib;

- У кластера 4 Дуже великі показники нормативу LCRib;

- У кластера 5 найбільш середні, які нічим не вирізняються показники нормативів банківської безпеки;

- У кластера 6 показники нормативу LCRib вище клатера 5, але нижче кластера 3;

- У кластера 7 показники нормативу LCRbb на рівні кластера 4, але показники нормативу LCRib набагато нижче кластера 4.

Найсильніше банки ділять показники LCRbb і LCRib і що наступним етапом кластеризації може бути виключення цих параметрів для більш докладного розгляду банківської системи. Вплив цих двох параметрів, можливо, настільки велике в тому, що це відносно нові показники і банківський сектор ще не встиг адаптуватися до нових вимог Національного Банку України і, з цього, банки можна розділити на подібні кластери, які, з часом, стануть більш однорідними , як це можна спостерігати з іншими показниками.

В результаті кластеризації виділилося два кластера з аномальними банками, перший і другий кластера, а так само було встановлено, що при відкиданні зазначених впливових показників оптимальною кількістю кластерів для розподілу буде 5, серед яких знову осібно стоїть “Промінвестбанк”, для якого був створений окремий кластер.

Таким чином банки України поділилися на сім або п’ять кластерів, один з яких складається з банків з аномально високими характеристиками і до яких потрібно додаткову увагу з боку держави.