АНАЛІЗ І МОДЕЛЮВАННЯ ДИНАМІКИ НАДХОДЖЕНЬ ДО БЮДЖЕТІВ ОБ’ЄДНАНИХ ТЕРИТОРІАЛЬНИХ ГРОМАД

Полова А.В.

аспірант

polova_alyona@ukr.net

Пачинок А.В.

аспірант

anatoliypachinok@ukr.net

Максишко Н.К.

д.е.н., професор

maxishko@ukr.net

Запорізький національний університет (Україна)

Державна політика України у сфері місцевого самоврядування спирається на інтереси жителів територіальних громад і передбачає децентралізацію влади – передачу від органів виконавчої влади органам місцевого самоврядування значної частини повноважень а також, що важливо, ресурсів. Об’єднана територіальна громада (ОТГ) як об’єкт, утворений шляхом добровільного об’єднання територіальних громад в межах однієї області, має єдиний орган місцевого самоврядування, наділений додатковими повноваженнями та бюджетними надходженнями. На даний час актуальною проблемою для кожної ОТГ є усвідомлення не тільки обсягів бюджетних надходжень, але їх структури, характеру динаміки в цілому та у розрізі їх видів. Планування доходів ОТГ потребує їх прогнозування, а застосування релевантного інструментарію прогнозування зумовлює необхідність дослідження особливостей їх структури та динаміки.

Метою цієї роботи є аналіз структури та динаміки надходжень до бюджетів ОТГ Запорізької області та розробка рекомендацій керівництву громад щодо вибору об’єкту, моделей та методів прогнозування надходжень.

Зокрема, за допомогою двох методів (методу PAM та методу Уорда [1, 2]) здійснено кластерний аналіз надходжень до бюджету Веселівської ОТГ.

Вхідними даними для аналізу є помісячні дані щодо надходжень до бюджету Веселівської ОТГ за 2016-2019 рр. Для кластерного аналізу використано 62 показники – обсяги надходжень за статтями із кодами [3]: 10000000 – податкові надходження, 20000000 – неподаткові надходження, 30000000 – доходи від операцій з капіталом, 40000000 – офіційні трансферти.

Для проведення дослідження застосовано статистичне середовище R [4], яке призначено для реалізації моделей Data Mining.

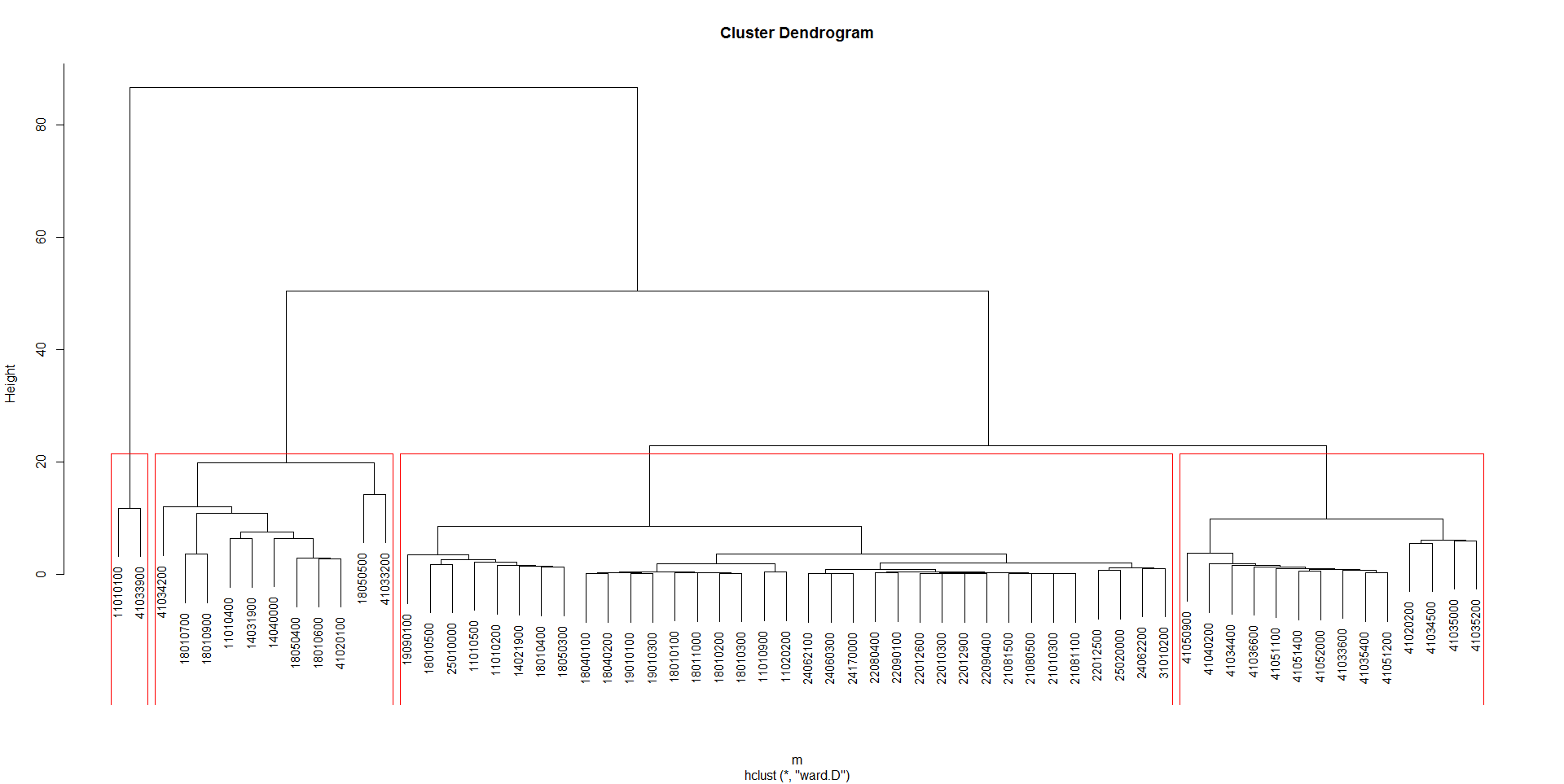

У результаті застосування методу Уорда отримано дендрограму схожості податків (рис. 2) – дерево об’єднань кластерів із зазначеними податками на горизонтальній осі та шкалою відстаней на вертикальній.

Рис. 2: Дендрограма схожості податків за динамікою.

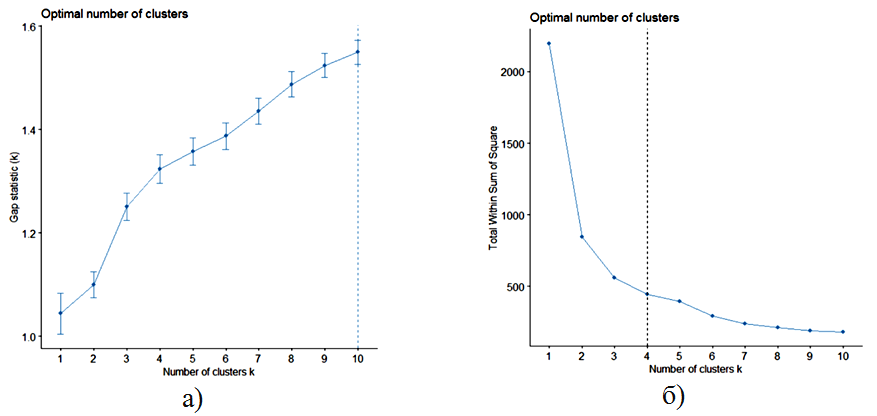

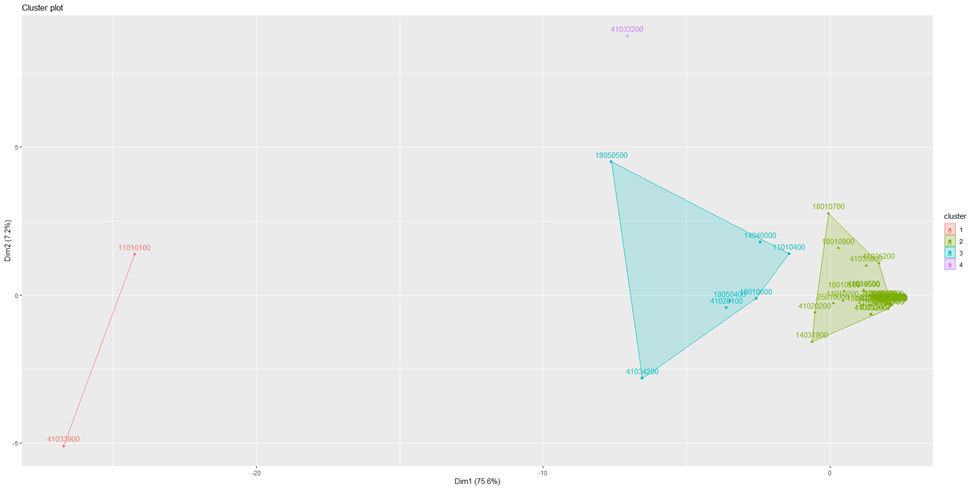

На рис. 3 представлено графіки, які використано для обгрунтування оптимального значення кількості кластерів k (з припущенням – від 4 до 10). В результаті виділено чотири кластери за методом PAM. Результати кластерного аналізу подано на рис. 4.

Рис. 3: Вибір оптимальної кількості кластерів: а) за методом «ліктя»; б) GAP-статистика.

Рис. 4: Графік розподілу статей надходжень до бюджету на кластери.

Таким чином, результатом кластеризації став поділ усіх 62 статей надходжень на 4 кластера.

До першого кластера увійшли ПДФО (11010100) та освітня субвенція з державного бюджету (разом 41%). До другого кластера увійшли статті з середнім впливом на формування бюджету, але з невеликою часткою у ньому (разом формують 20% бюджету): акцизний податок на пальне, земельний податок з фізичних осіб, орендна плата з фізичних осіб, надходження від плати за послуги, що надаються бюджетними установами згідно із законодавством. Третій кластер містить 7 статей надходжень, що формують 32% бюджету: єдиний податок з сільськогосподарських товаровиробників, базова дотація до місцевого бюджету та медична субвенція. Четвертий кластер – субвенція з державного бюджету місцевим бюджетам на формування інфраструктури ОТГ, що становить 7% обсягу находжень до бюджету.

Крім того, проведення комплексного фрактального аналізу [5] дало змогу виявити наявність властивості персистентності тільки у часового ряду надходжень за кодом 11010100 (ПДФО), частка якого становить майже 25% від загального обсягу доходів. Це означає, що для його прогнозування необхідно застосовувати методи, що враховують наявність у часового ряду довготривалої пам’яті. Інші часові ряди надходжень мають випадковий характер й для їх прогнозування достатньо застосовувати методи статистичного прогнозування. На основі отриманих у роботі результатів розроблено рекомендації щодо вибору об’єкту, моделей та методів прогнозування надходжень.

ЛІТЕРАТУРА

- Шитиков В. К., Мастицкий С. Э. (2017) Классификация, регрессия, алгоритмы Data Mining с использованием R. (дата звернення: 29.03.2020)

- Дудар О. І., Максишко Н. К. Кластерний аналіз податкових надходжень Веселівської ОТГ Запорізької області. Виклики та перспективи розвитку нової економіки на світовому, державному та регіональному рівнях : зб. матеріалів XIV Міжнар. наук.-практ. конф. / за ред. А. В. Череп. Запоріжжя : Видавництво ЗНУ, 2019. С. 287-290.

- Про бюджетну класифікацію : наказ Міністерства фінансів України від 14 січ. 2011 р. № 11. (дата звернення: 30.03.2020)

- Офіційна сторінка проєкту R. (дата звернення: 30.03.2020)

- Максишко Н. К. Моделювання економіки методами дискретної нелінійної динаміки : монографія / наук. ред. В. О. Перепелиця, Запоріжжя : Поліграф, 2009. 416 с.