МОДЕЛЮВАННЯ ПРИЙНЯТТЯ ІНВЕСТИЦІЙНИХ РІШЕНЬ З УРАХУВАННЯМ РЕФЛЕКСИВНИХ ОСОБЛИВОСТЕЙ АГЕНТІВ

Солодухін С.В.,

к.е.н., доцент, декан факультету економіки та менеджменту

soloduhin.s@gmail.com>

Шайтанова Є.С.

аспірант кафедри економіки та інформаційних технологій

shaitanovaes@gmail.com

Інженерний інститут Запорізького національного університету (Україна)

Фінансові ринки є невід’ємною частиною будь-якої економічної системи, без якої неможливий ефективний розподіл ресурсів. Концепції класичної теорії ринку капіталу, яка бере до уваги фундаментальні фактори, часто не розглядають поведінкові аспекти прийняття рішень економічними агентами.

Агентне моделювання дозволяє враховувати психологічні особливості прийняття рішень економічними суб’єктами з урахуванням рефлексивної поведінки. У той же час воно дозволяє індивідуально задавати параметри для кожного окремого агента і ніяк не обмежує загальну кількість різних учасників ринку. Поведінкові моделі, як і математичні, описують світ через формули, які застосовуються до груп агентів. Агентне моделювання описує світ через алгоритми та стратегії прийняття рішень, які застосовуються кожним агентом індивідуально. Це можна порівняти із створенням віртуального світу, в якому кожен учасник керується власними правилами поведінки, має власні стратегії, цілі та плани, а результат у підсумку може вийти одночасно красивий і непередбачуваний.

Дослідженню моделювання економічних процесів присвячено праці багатьох науковців, зокрема таких як Г. Марковіц, Т. Кім, Р. Аксельрод, Дж. Холланд, М. Леві, Г. Леві, Дж. Х. Міллер, С. Соломон , Т. Люкс, М. Марчезі, Е. Зіщанг, С. Чен, Е. Зіщанг, М. Грубер, А. Бахтизін, В. Гужва, О. Шарапов та інші [1]. Протягом останніх десятирічь бурхливо розвиваються дослідження агентно-орієнтованого підходу до побудови моделей.

Агентне моделювання полягає в моделюванні агентів з певними правилами рефлексивної поведінки та прийняття рішень, на підставі яких агент може діяти незалежно і вступати у взаємини з іншими агентами, рефлексивно оцінюючи їхній можливий вплив.

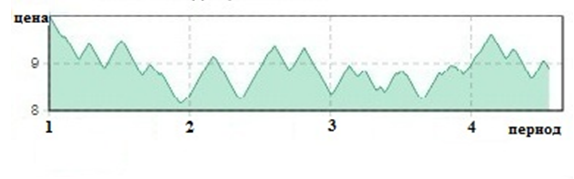

В розробленій автором агентній моделі (рис. 15) на ринку діє три групи агентів-трейдерів – фундаменталісти і чартисти, які можуть змінювати свою стратегію і переходити з групи в групу і різнорідні інвестори, які не змінюють стратегію і не переходять в іншу групу. Крім того, серед чартистів і різнорідних інвесторів виокремлюються підгрупи оптимістичних та песимістичних учасників.

Рис. 15: Динаміка зміни ринкової ціни акції в моделі Люкса-Марчезі з моделлю різнорідних інвесторів

Джерело: розроблено автором

За результатами комп’ютерної симуляції отримано прогноз динаміки індексу настроїв чартистів, як співвідношення між оптимістично та песимістично налаштованими агентами, прогнозні значення обсягів ринку та загальної дохідності активу.

Порівняння отриманих результатів з ціновою динамікою ринку показало, що моделювання фондового ринку методами агентно-орієнтованого підходу є ефективним і може бути використане для прогнозування динаміки українського фондового ринку або його окремих складових за умов високої волатильності та різкої зміни настроїв трейдерів, що характерно для вітчизняних реалій.

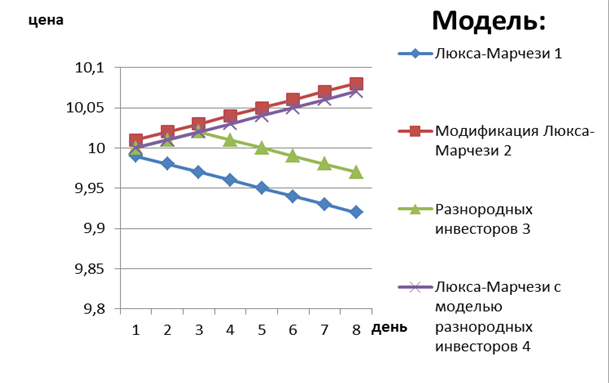

Порівняємо динаміку зміни ринкової ціни акції в різних моделях за вісім днів (рис. 16). В моделі Люкса-Марчезі (1) ціна акції за вісім днів знижувалась, тому що її дохідність спадала і інвестори продавали акції. В модифікованій моделі Люкса-Марчезі (2) рішення трейдерів-ірраціоналістів вплинули на ціну акції і вона зросла, незважаючи на спад дохідності акції. В моделі різнорідних інвесторів (3) на рішення агентів вплинули зовнішні негативні новини на ринку щодо акції, вибір попередніх учасників ринку, авторитет інших інвесторів, тому після незначного зростання ціна почала спадати. В моделі Люкса-Марчезі з моделлю різнорідних інвесторів (4) негативні зовнішні новини на ринку не вплинули на ціну і вона зростала. Трейдери-фундаменталісти і чартисти не зважали на новини і приймали рішення згідно власної стратегії. При цьому більшість трейдерів-ірраціоналістів продавали акції, але їх частка серед усіх інвесторів не змогла вплинути на зміну ціни за один тиждень.

Рис. 16: Динаміка зміни ринкової ціни акції в різних моделях

Джерело: розроблено автором

Отже, масова поведінка серед індивідуальних інвесторів призводить, найчастіше, до необґрунтованого зростання цін та формування спекулятивних бульбашок, що має дестабілізуючий вплив на міжнародні фондові ринки і на дохідність інвестицій [2]. Подальше дослідження цієї проблеми має допомогти розробити ефективні механізми протидії негативному впливу масової поведінки інвесторів на ефективність функціонування міжнародних фондових ринків і підвищити ефективність прийняття інвестиційних рішень.

Рішення проблеми аналізу механізмів, причин і типів рефлексивної поведінки агентів на фінансових ринках і розробка відповідних економіко-математичних моделей виступають перспективним напрямком подальших досліджень, що дозволить забезпечити підвищення якості та оперативності управління інвестиційними ресурсами підприємства.

ЛІТЕРАТУРА

Holland J.H., Miller J.H. Artificial Adaptive Agents in Economic Theory. // American Economic Review. –- 1991. -– vol. 81(2). -– pp. 365–370.

Солодухін С.В., Шайтанова Є.С. Аналіз впливу поведінкових факторів на фінансові ринки під час управління інвестиційними ресурсами підприємства // Наукове періодичне видання Економічний вісник Запорізької державної інженерної академії. Серія Економічні науки. Вип. 1. Ч. 2. –- Запоріжжя: ВД «Гельветика». –- 2017. -– С. 117-121.