СИСТЕМА ПІДТРИМКИ ПРИЙНЯТТЯ РІШЕНЬ ОПТИМІЗАЦІЇ ОПОДАТКУВАННЯ ПІДПРИЄМСТВ

Хорошун В.В.

к.е.н., доцент

Інженерний інститут Запорізького національного університету (Україна)

ViXhoroshun@gmail.com

Аналізуючи організацію процесу оподаткування підприємств України можна відзначити його явно виражений фіскальний характер і спрямованість на забезпечення поточних державних потреб без урахування найближчих соціально-економічних наслідків для підприємств, населення й економіки держави в цілому. Як наслідок, в економіці України склалася ситуація, коли певна частина капіталу знаходиться в «тіньовому» секторі, що значно шкодить інтересам держави у вигляді недоотриманих податків, зборів, обов’язкових платежів. За різними оцінками частка тіньового сектору економіки складає близько 40% від загального обсягу ВВП, що свідчить про неефективність існуючої податкової системи, яка не стимулює вихід більшості підприємств з тіні. Компромісний принцип і було покладено в основу системи підтримки прийняття рішень (СППР) для формування оптимальної податкової стратегії підприємства. Тому, головною метою системи, що пропонується виступає підвищення ефективності взаємодії податкової служби з підприємствами.

Базовим функціональним призначенням СППР є: можливість без суттєвих обмежень інтеграції розробленої системи до інформаційного забезпечення організації; розробка за допомогою сучасних інформаційних технологій зручного для користувача інтерфейсу системи; моделювання оптимальної податкової стратегії підприємства для визначення на скільки стійким є функціонування підприємства в умовах поточної податкової стратегії.

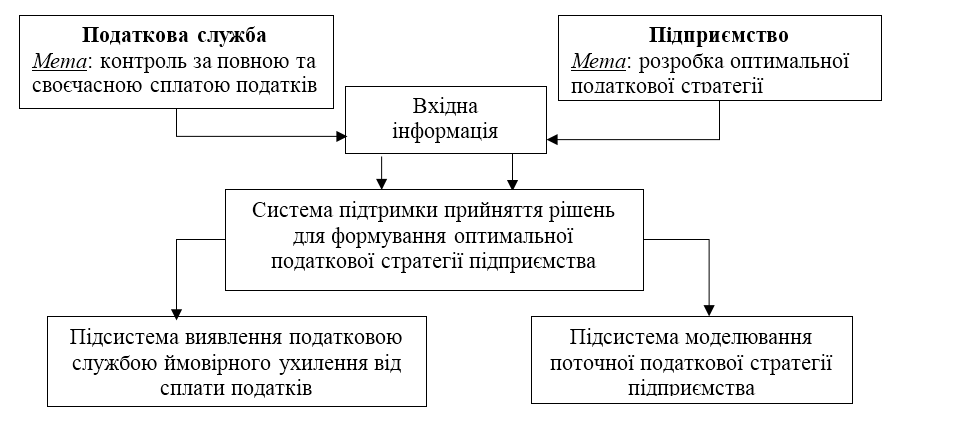

Розглянемо структурну модель розробленої СППР, яку представлено на рисунку 13.

Рис. 13: Структурна модель СППР для формування оптимальної податкової стратегії підприємства

Виділення двох підсистем обумовлено специфікою вирішуваної проблеми. З боку податкової служби головною метою, яка досягається в рамках розробленої СППР, є контроль за повною та своєчасною сплатою податків. Головною метою з боку підприємства - розробка оптимальної податкової стратегії. В систему подається вхідна інформація: розміри податкових ставок, а саме ставка ПДВ, податку на прибуток та податку на фонд праці у вигляді ЄСВ, а також основні показники роботи підприємства. Далі в рамках підсистем виконується виявлення податковою службою ймовірного ухилення підприємствами від сплати податків, також

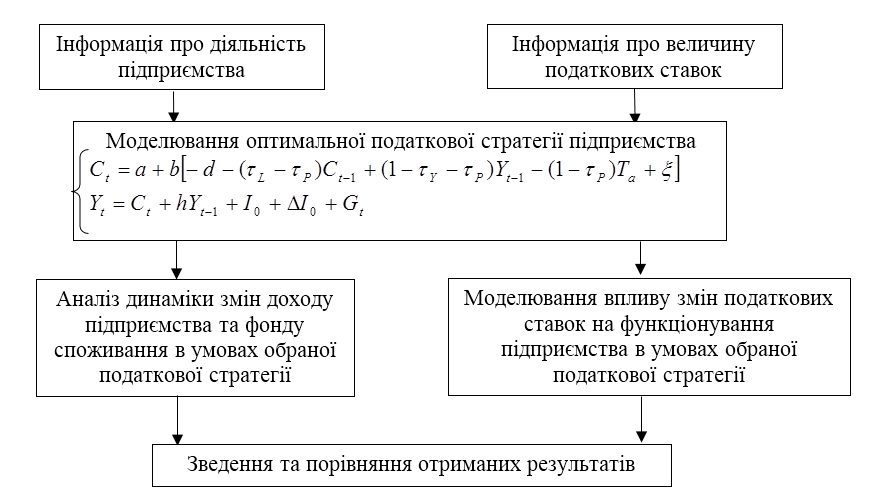

Розглянемо алгоритм роботи системи моделювання поточної податкової стратегії підприємства, який схематично представлено на рисунку 14.

Рис. 14: Алгоритм роботи системи моделювання оптимальної податкової стратегії підприємства

В систему подається інформація про діяльність підприємства та інформація про величини податкових ставок, на основі економіко-математичної моделі динамічного росту підприємства з урахуванням основних податкових відрахувань проводиться моделювання поточної податкової стратегії підприємства при існуючих в даний момент податкових ставках. Після цього проводиться аналіз динаміки змін доходу підприємства та фонду споживання в умовах обраної податкової стратегії та при рівні існуючих податкових ставок.

ЛІТЕРАТУРА

Лєгостаєва О.О. Деякі заходи оптимізації податкової політики підприємства / О.О. Лєгостаєва, Н.Д. Кондратенко // Глобальні та національні проблеми економіки. Миколаївський національний університет ім. В.О. Сухомлинського. Випуск 10. 2016. С. 407-410.

Дібюк П.І. Проектування комп‘ютерних інформаційних систем підтримки прийняття рішень / П.І. Дібюк, Л.О. Коршевнюк // Навчальний посібник. – Київ: ННК «ІПСА» НТУУ «КПІ», 2010. –- 340 с.