ПРОГНОЗУВАННЯ ЕКОНОМІЧНОГО РОЗВИТКУ КРАЇН НА ОСНОВІ R/S-АНАЛІЗУ

Лось В.О.,

к.е.н., доцент

vitalos.2704@gmail.com

Басова Д.О.

магістр економічного факультету

basovadasha1996@gmail.com

Запорізький національний університет (Україна)

Презентація

Проблема прогнозування соціально-економічних показників є надзвичайно актуальною, адже на їх основі уточнюються економічні та соціальні орієнтири розвитку, приймаються відповідні управлінські рішення, які є важливими як для країни в цілому, так і для кожної окремої людини. Тому побудований прогноз повинен бути якісним та достовірним.

Економічний розвиток країни характеризує такий економічний показник як валовий внутрішній продукт (ВВП), який найкращим чином відображає тенденцію розвитку країни. Для розробки якісного прогнозу, в першу чергу, варто оцінити ступінь прогнозованості часового ряду та характер його поведінки. Відповідно до [1], [2] для встановлення характеру поведінки ряду доцільно застосовувати методи фрактальго аналізу, а саме алгоритм R/S-аналізу та показник Херста. На основі показника Херста можна встановити випадковість чи персистентність досліджуваного ряду. Тож, для прогнозування ВВП скористаємося методом фрактального аналізу.

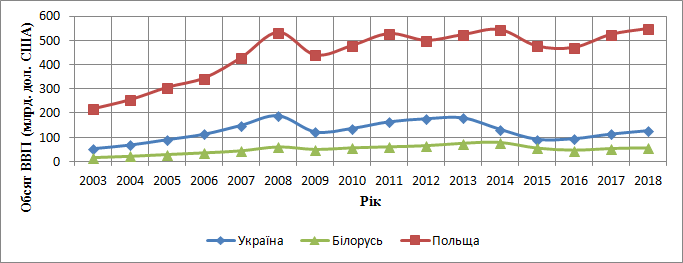

Проаналізуємо тенденції розвитку економіки України та двох її найближчих сусідів Польщі та Білорусі протягом останніх 15-ти років. Динаміка обсягу ВВП досліджуваних країн наведена на рис. 2.

Рис. 2: Динаміка обсягу ВВП країн

Джерело: побудовано авторами на основі [3]

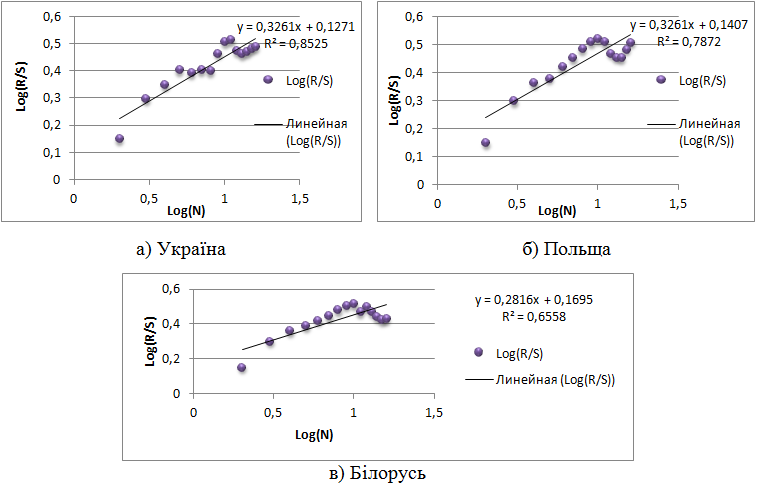

Згідно рис. 2, обсяг ВВП у досліджуваних країнах з 2016 року спостерігається зростаюча тенденція. У 2018 р. порівняно з попереднім, обсяг ВВП зріс у всіх досліджуваних країнах: в Україні на 12,71%, Польщі ‒ на 4,69%, а Білорусі ‒ на 4,57%. Наявна тенденція свідчить про поліпшення бізнес-клімату та економічного стану в цілому. Далі проведемо R/S-аналіз [2] для досліджуваних часових рядів, отримані результати наведені в рис. 3.

Рис. 3: Результати R/S-аналізу

Джерело: побудовано авторами

Значення показника Херста Н знаходиться в межах від 0 < H < 1 й трактується наступним чином [3]: H < 0,5 ‒ ЧР антиперсистентний, тобто нестійкий; H = 0,5 ‒ ЧР абсолютно випадковий або стохастичний, відсутність довготривалої залежності; 0,5 < H < 1 ‒ ЧР є персистентним, тобто має памʼять.

Згідно рис. 3, показник Херста для всіх ЧР є високим (H > 0,5), тобто тенденція продемонстрована часовими рядами, буде продовжена і в майбутньому періоді. Для розробки короткострокового прогнозу скористуємося стандартним методом прогнозування, а саме методом експоненційного згладжування. За результатами прогнозування можна зробити висновок, що обсяги ВВП в країнах, що розглядаються, у 2019 році порівняно з 2018 роком зростуть: в Україні на 12,6%, в Польщі на 5,2%, в Білорусії на 4,6%.

Отриманий прогноз для України, свідчить про якісне економічне зростання, яке забезпечується поступовим переходом від споживчої до інноваційно-інвестиційної моделі розвитку економіки. Економічне зростання Польщі характеризується зростанням обсягів виробництва та дешевою вартістю робочої сили, а однією з вагомих причин зростання ВВП в Білорусії є підвищення продуктивності праці населення країни.

ЛІТЕРАТУРА

Васюта К.С. Оценка границ применимости R/S-статистики для фрактального анализа хаотических процессов, искаженных аддитивным белым гауссовским шумом : збірник наукових праць ХНУПС ім. І. Кожедуба. 2010. № 1(23). С. 75-79.

Максишко Н.К. Моделювання економіки методами дискретної нелінійної динаміки : монографія / наук. ред. В.О. Перепелиця, Запоріжжя : Поліграф, 2009. 416 с.

Сайт світової та регіональної статистики (2019, березень, 20)